こんにちわ。

不調の続く半導体銘柄ですが、台湾セミコンダクターが2021年の3Qの決算発表をしました。

つい先日には強靭なサプライチェーンを誇るAppleでさえ、iPhone13の生産供給が半導体不足で追いつかないことが記事となっていました。

別に買う予定はないけど、Appleの株に影響する悲しみ・・・。

既に半導体銘柄が停滞を始めて6か月近くも経とうとしていますが、未だに回復の兆しは見えずなかなか買いに動くタイミングが見つからないのが悩みの種となっています。

そこで業界の中でもひと際決算ターンの早く、もっとも注目されていると言って良い同社の決算には、業界全体の回復を担う一翼としての期待も大きいことでしょう。

それでは、早速中身を見ていきたいと思います。

もし、よろしければこちらのバナークリックで応援よろしくお願いします。

にほんブログ村

次の記事への励みとなりますので是非!

株価の推移を事項で、見ていきたいと思います。

決算発表が10/14ということで、翌日10/15の株価の推移は+2.30(2.04%)でした。

直近の同社の株価の反応にしては、強い反応だったように思います。

とはいっても、現状況としてはサポートラインである110を割っては戻し、割っては戻しという感じで115~125レンジにすらなかなか戻れない一進一退の状況が続いていますので、現状を打破するほどの強い反発はなかったという印象でしょうか。

ただし、相場は終始上値に向かっていたので決算の内容については支持されていると見て、間違いないでしょう。

来週以降も決算シーズンが続きますが、まずは115ドルのレンジをキープしていくことが今後の課題となっていくことでしょう。

コンセンサスEPSに対して+1.9%の上振れ、売上予測は+0.4%と微弱ながらも、しっかりと目標達成&着地に成功という内容でした。

決算の内容としては、株価の数値が示す通り問題はありませんでしたね。

Q1の際のガイダンス上方修正通り、といった内容でしたし同社の生産能力の高さに加え、しっかりと営業マージンも上昇させている点、評価も高いと考えています。

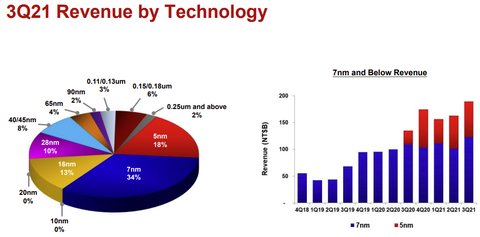

同社決算資料より抜粋。7mmを主軸に5mmの生産量もしっかり増加に軌道修正。

ひとまず、この時点でホールドの意思を判断して良さそうです。

さて、ガイダンスについては以下の通りでした。

いずれも無理のない現実的な数字で、個人的には好感。

売上154億ドルでQ4を着地出来れば、同社の21年の売上は年間を通して20%増をキープしたことになり、引き続き株への安定的な価値を高めてくれることに十分期待はできそうです。

非常に安定した内容であり、まさに良決算、という内容だったかと思います。

しかし、買いに動くタイミングはやや難しいか・・・。

というのも、停滞を極める半導体業界を牽引できるほどの強い内容ではなかったことも事実です。

まだ年初来の1Q辺りでは、

という判断を下していましたが、上述の通りまずは115ドル台のサポートラインを死守することが10月内の課題となるでしょう。

まだ相場全体としても、回復基調に向かい筒にあるとはいえ、半導体自体が大きく巻き返すのは年内も厳しいのでは、という個人的な見通しであることから、買い増しは控える予定でいます。

別件で記事にした通り、下がりきったオールドエコノミー銘柄を逆張りで買い増したり、といった手段のほうが今は可能性は高いかな、という考えです。

意外にも先日売却した、【UPST】アップスタートは再び新高値を更新し、3か月連続となるグロース銘柄の株価更新1位に返り咲いたことからも、半導体銘柄よりグロース銘柄に軍配が上がるのかもしれませんね。

結果として、決算自体には普通に良かった、が、積極的に買い増す要因もなかった、という印象でした。

最後まで読んで頂き、ありがとうございます。

皆さんの参考になれば、幸いです。

ポチリお願いします。ぺこり。

にほんブログ村

併せて読みたい!

ブロードコムに関する過去の記事は、こちらからどうぞ。

【AVGO】企業紹介記事です。

半導体セクターの比較記事です。

不調の続く半導体銘柄ですが、台湾セミコンダクターが2021年の3Qの決算発表をしました。

つい先日には強靭なサプライチェーンを誇るAppleでさえ、iPhone13の生産供給が半導体不足で追いつかないことが記事となっていました。

別に買う予定はないけど、Appleの株に影響する悲しみ・・・。

既に半導体銘柄が停滞を始めて6か月近くも経とうとしていますが、未だに回復の兆しは見えずなかなか買いに動くタイミングが見つからないのが悩みの種となっています。

そこで業界の中でもひと際決算ターンの早く、もっとも注目されていると言って良い同社の決算には、業界全体の回復を担う一翼としての期待も大きいことでしょう。

それでは、早速中身を見ていきたいと思います。

もし、よろしければこちらのバナークリックで応援よろしくお願いします。

にほんブログ村

次の記事への励みとなりますので是非!

2021年3Qの決算内容

2021年第3四半期の、台湾セミコンダクターの決算発表は、ざっと以下の通りでした。

- 純売上高は148億7800万ドル

(2020年の122億800万ドルから比較して21.87%増) - 純利益56億1400万ドル

(2020年47億4500万ドルから比較して18.31%増) - 2020年の第1四半期の調整後1株当たり利益(EPS)は1.08ドル

(2020年の0.91から比較して18.68%増) - 営業利益は61億3600万ドルで

(2020年の51億3900万ドルから比較して19.40%増)

数字を見ての通り、今回もすべて2桁増となる素晴らしい内容だったかと思います。

これで、21年は3期連続での好調な2桁増決算を連発することになりました、流石!

今回の決算をグラフにすると、下記の通りとなりました。

グラフで見ての通り、数字の状況としては頗る良好です。

1Q、2Qでの停滞が見られたものの昨年同様に、この3Qでしっかりと売り上げを伸ばし前期比比較でも大きく飛躍した内容となっていますね。

ちなみに前回の2Qは、多忙によりサボっていました・・・、すいません。

代わりに1Qの内容を貼っておきます。

昨今の諸問題を解決しそうなほどの、爆益報告という訳ではありませんでしたが、しっかり回復の見える内容でしたので、十分今後の株価への期待はできそうです。これで、21年は3期連続での好調な2桁増決算を連発することになりました、流石!

今回の決算をグラフにすると、下記の通りとなりました。

グラフで見ての通り、数字の状況としては頗る良好です。

1Q、2Qでの停滞が見られたものの昨年同様に、この3Qでしっかりと売り上げを伸ばし前期比比較でも大きく飛躍した内容となっていますね。

ちなみに前回の2Qは、多忙によりサボっていました・・・、すいません。

代わりに1Qの内容を貼っておきます。

株価の推移を事項で、見ていきたいと思います。

前回からの推移について

【TSM】台湾セミコンダクター

決算発表が10/14ということで、翌日10/15の株価の推移は+2.30(2.04%)でした。

直近の同社の株価の反応にしては、強い反応だったように思います。

とはいっても、現状況としてはサポートラインである110を割っては戻し、割っては戻しという感じで115~125レンジにすらなかなか戻れない一進一退の状況が続いていますので、現状を打破するほどの強い反発はなかったという印象でしょうか。

ただし、相場は終始上値に向かっていたので決算の内容については支持されていると見て、間違いないでしょう。

来週以降も決算シーズンが続きますが、まずは115ドルのレンジをキープしていくことが今後の課題となっていくことでしょう。

コンセンサスEPSに対して+1.9%の上振れ、売上予測は+0.4%と微弱ながらも、しっかりと目標達成&着地に成功という内容でした。

決算の内容としては、株価の数値が示す通り問題はありませんでしたね。

Q1の際のガイダンス上方修正通り、といった内容でしたし同社の生産能力の高さに加え、しっかりと営業マージンも上昇させている点、評価も高いと考えています。

同社決算資料より抜粋。7mmを主軸に5mmの生産量もしっかり増加に軌道修正。

ひとまず、この時点でホールドの意思を判断して良さそうです。

さて、ガイダンスについては以下の通りでした。

- 売上高は、154億ドルから157億ドル

- 粗利を51~53%、営業利益率は39%から41%の間になると予想

いずれも無理のない現実的な数字で、個人的には好感。

売上154億ドルでQ4を着地出来れば、同社の21年の売上は年間を通して20%増をキープしたことになり、引き続き株への安定的な価値を高めてくれることに十分期待はできそうです。

まとめ

非常に安定した内容であり、まさに良決算、という内容だったかと思います。

しかし、買いに動くタイミングはやや難しいか・・・。

というのも、停滞を極める半導体業界を牽引できるほどの強い内容ではなかったことも事実です。

まだ年初来の1Q辺りでは、

というわけで個人的には120ドル以下なら買い!

という判断を下していましたが、上述の通りまずは115ドル台のサポートラインを死守することが10月内の課題となるでしょう。

まだ相場全体としても、回復基調に向かい筒にあるとはいえ、半導体自体が大きく巻き返すのは年内も厳しいのでは、という個人的な見通しであることから、買い増しは控える予定でいます。

別件で記事にした通り、下がりきったオールドエコノミー銘柄を逆張りで買い増したり、といった手段のほうが今は可能性は高いかな、という考えです。

意外にも先日売却した、【UPST】アップスタートは再び新高値を更新し、3か月連続となるグロース銘柄の株価更新1位に返り咲いたことからも、半導体銘柄よりグロース銘柄に軍配が上がるのかもしれませんね。

結果として、決算自体には普通に良かった、が、積極的に買い増す要因もなかった、という印象でした。

最後まで読んで頂き、ありがとうございます。

皆さんの参考になれば、幸いです。

ポチリお願いします。ぺこり。

にほんブログ村

併せて読みたい!

ブロードコムに関する過去の記事は、こちらからどうぞ。

【AVGO】企業紹介記事です。

半導体セクターの比較記事です。

コメント