こんにちわ。

週末ブロガーのぺろりです。

決算シーズンだけでも何とか頑張って、リアルタイムに決算を記事にしたかったのですが、やはり仕事に忙殺されてしまい、主力のマイクロソフトの決算を書き上げた後燃え尽きてしまいました。

という訳で、若干遅くなりましたがインモードの3Q決算を見ていきたいと思いますよ。

今回、どの企業の決算も売上の数字はあまり重要視されていないようですね。

どちらかと言えば、利益率を重視した動きで、つまりこれは後のテーパリングによって企業の利益が圧迫された状態でもきちんと収益を上げ、株価を維持できるかを試されている決算とも言えるのだと思います。

で、利益率の高さと言えば、やはり見逃せないのが同社ですよね。

前回の記憶に新しいモンスター決算から、予兆を読み取って株価は順調でしたが今後も継続できるのか、を読み解いていきたいと思います。

それではごゆっくり、とお楽しみ頂ければ。

もし、よろしければこちらのバナークリックで応援よろしくお願いします。

にほんブログ村

にほんブログ村

次の記事への励みとなりますので是非!

前回の恐るべき3桁連発となるモンスター決算ではありませんでしたが、それでもやっぱりヤヴァイ数字が並んでいます。

うわぁ、これ買わなきゃ・・・!!(使命感

今回の決算内容をグラフにすると、下記の通りとなりました。

前回決算時のPERは49.46、現在は54.7にまで上昇していますので同社の人気は引き続き上昇している、ということが判ります。

売上が重要視されていない、なんて前振りしておきながら、しっかり伸びてますやん。

前年度比は言うまでもなく、絶好調だった前期比を超えている点も高評価。

加えて同社の最大の魅力である高収益性は維持、これは期待できそうですよ。

当日の株価は、+0.07ドル(0.08%)となりました。

反応薄っ・・・・ ^ω^)・・・

あれっ、こんなはずじゃ。

なんて思ってたら、後日来るパティーンでした。

10月末の最後に、一気に新高値を更新して再度100ドル超えの高ポジションに付けました。

というか、決算発表直後にウロチョロした緩慢さは何だったのか、他の決算ノイズに紛れてしまったのでしょうか、ちょっと原因は判りませんが現在の株価が正当な評価だと感じています。

前回のコンセンサスは0.79を0.95で上回り20.25%の上振れとなりましたが、今回は予想0.5に対して0.55ということで10%と今回も2桁増の結果でした。

こちらは派手さもなく、無難な数字に落ち着いている印象ですね。4Qも問題は無さそうな印象。

注目すべきなのは、EBITマージンが31%から46%に上昇し、収益が増加しているという点でしょうか。

前述の通り、今期の決算では多くの企業の営業利益、純利益の比率、営業マージンといった点を注視されていますが、もともと高収益な企業な上でさらに改善もできている、という点を鑑みても同社の経営陣に対して一目置くべきと言えるでしょう。

なお2021年年間を通して、非GAAPベースの売上総利益率は84%から86%の間で推移する見通しということからも、同社の売上ベースをしっかり確保できれば大量のキャッシュを生み出してくれる企業に化けてくれるのかもしれません。

という訳で、若干速足でざっと見してきましたが、同社に対する評価を見直すべきなのかな、という気がしてきました。

これ長期で持ってて良い銘柄なのかも、、、ですね。

ただし徐々に人気が上昇してきているので、ボラティリティは激しかったり思うほどの反応が得られなかったりしますが、

ただ残念なことに、私はあまり美容整形とか医療関連の動向が不得手だったりします・・・。

という訳で、同業ともいえるアッヴィの美容整形の結果を見つつ、反応を伺いたいなというのが正直なところです。

なんて呑気なこと言ってたら、アッヴィ来てました・・・

まさに、決算直後の結果で+5(4.56%)ということで、大至急アッヴィの決算、特にアラガンの売上をチェックしなければいけないようです。

やっぱり、美容整形の業界スタートしてるって認識で良いのかな、正直なところ見切り発車でも今の景況感でいえば、大きく焼かれることも無さそうなので、高確率で買いの打診をすると思います。

そもそもインモードって何?という方はこちらから。

ポイ活するなら、定番のマクロミルがおススメです。

ついに累計ポイントは20,000円を超えたよ。

【BTCで副業】BlockFilでBTCレンディングを始めよう。

週末ブロガーのぺろりです。

決算シーズンだけでも何とか頑張って、リアルタイムに決算を記事にしたかったのですが、やはり仕事に忙殺されてしまい、主力のマイクロソフトの決算を書き上げた後燃え尽きてしまいました。

という訳で、若干遅くなりましたがインモードの3Q決算を見ていきたいと思いますよ。

今回、どの企業の決算も売上の数字はあまり重要視されていないようですね。

どちらかと言えば、利益率を重視した動きで、つまりこれは後のテーパリングによって企業の利益が圧迫された状態でもきちんと収益を上げ、株価を維持できるかを試されている決算とも言えるのだと思います。

で、利益率の高さと言えば、やはり見逃せないのが同社ですよね。

前回の記憶に新しいモンスター決算から、予兆を読み取って株価は順調でしたが今後も継続できるのか、を読み解いていきたいと思います。

それではごゆっくり、とお楽しみ頂ければ。

もし、よろしければこちらのバナークリックで応援よろしくお願いします。

にほんブログ村

にほんブログ村

次の記事への励みとなりますので是非!

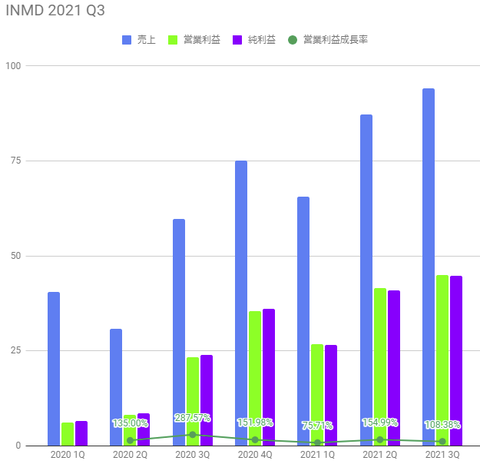

2021年3Qの決算内容

2021年第3四半期の、インモードの発表は、ざっと以下の通りでした。

- 純売上高は9417万ドル

(2020年の5970万ドルから比較して57.73%増) - 純利益4471万ドル

(2020年2390万ドルから比較して87.07%増) - 調整後1株当たり利益(EPS)は0.52ドル

(2020年の0.28から比較して85.71%増) - 営業利益4501万ドルで

(2020年の2329万ドルから比較して93.25%減)

前回の恐るべき3桁連発となるモンスター決算ではありませんでしたが、それでもやっぱりヤヴァイ数字が並んでいます。

うわぁ、これ買わなきゃ・・・!!(使命感

今回の決算内容をグラフにすると、下記の通りとなりました。

前回決算時のPERは49.46、現在は54.7にまで上昇していますので同社の人気は引き続き上昇している、ということが判ります。

売上が重要視されていない、なんて前振りしておきながら、しっかり伸びてますやん。

前年度比は言うまでもなく、絶好調だった前期比を超えている点も高評価。

加えて同社の最大の魅力である高収益性は維持、これは期待できそうですよ。

前回からの推移について

【INMD】インモード

当日の株価は、+0.07ドル(0.08%)となりました。

反応薄っ・・・・ ^ω^)・・・

あれっ、こんなはずじゃ。

なんて思ってたら、後日来るパティーンでした。

10月末の最後に、一気に新高値を更新して再度100ドル超えの高ポジションに付けました。

というか、決算発表直後にウロチョロした緩慢さは何だったのか、他の決算ノイズに紛れてしまったのでしょうか、ちょっと原因は判りませんが現在の株価が正当な評価だと感じています。

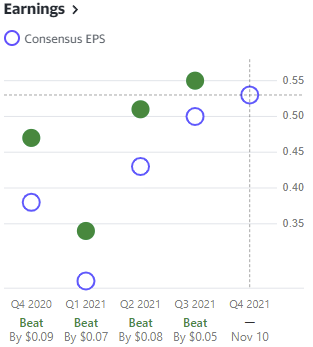

前回のコンセンサスは0.79を0.95で上回り20.25%の上振れとなりましたが、今回は予想0.5に対して0.55ということで10%と今回も2桁増の結果でした。

こちらは派手さもなく、無難な数字に落ち着いている印象ですね。4Qも問題は無さそうな印象。

注目すべきなのは、EBITマージンが31%から46%に上昇し、収益が増加しているという点でしょうか。

前述の通り、今期の決算では多くの企業の営業利益、純利益の比率、営業マージンといった点を注視されていますが、もともと高収益な企業な上でさらに改善もできている、という点を鑑みても同社の経営陣に対して一目置くべきと言えるでしょう。

なお2021年年間を通して、非GAAPベースの売上総利益率は84%から86%の間で推移する見通しということからも、同社の売上ベースをしっかり確保できれば大量のキャッシュを生み出してくれる企業に化けてくれるのかもしれません。

まとめ

という訳で、若干速足でざっと見してきましたが、同社に対する評価を見直すべきなのかな、という気がしてきました。

これ長期で持ってて良い銘柄なのかも、、、ですね。

ただし徐々に人気が上昇してきているので、ボラティリティは激しかったり思うほどの反応が得られなかったりしますが、

ただ残念なことに、私はあまり美容整形とか医療関連の動向が不得手だったりします・・・。

という訳で、同業ともいえるアッヴィの美容整形の結果を見つつ、反応を伺いたいなというのが正直なところです。

なんて呑気なこと言ってたら、アッヴィ来てました・・・

まさに、決算直後の結果で+5(4.56%)ということで、大至急アッヴィの決算、特にアラガンの売上をチェックしなければいけないようです。

やっぱり、美容整形の業界スタートしてるって認識で良いのかな、正直なところ見切り発車でも今の景況感でいえば、大きく焼かれることも無さそうなので、高確率で買いの打診をすると思います。

そもそもインモードって何?という方はこちらから。

ポイ活するなら、定番のマクロミルがおススメです。

ついに累計ポイントは20,000円を超えたよ。

【BTCで副業】BlockFilでBTCレンディングを始めよう。

コメント