こんにちわ。

いつも当ブログに来ていただき、ありがとうございます。

週末ブロガーのぺろりです。

今回、GAFAMの中で最も早い決算がマイクロソフトでした。

前回もそうでしたが、最近のマイクロソフトは決算発表が少し早くなってきている感があり、個人的にはありがたく感じています。

というのも、GAFAMは常に決算の中での最重要項目に位置付けられている銘柄ですので、後発となる他企業への指標となるからです。

加えて今回は、市場が全体の10%近くも減少している大型の調整時期ということもあり、誰もが好決算によって流れを変わることを期待していることから、注目の集まる内容かと思います。

さて念のため、前回のおさらい記事のリンクを貼っておきます。

好調なクラウドサービスを背景に右肩上がりに株価を伸ばしてきた同社ですが、先日のネットフリックスの二の舞になることだけは、避けてほしい・・・ですね!

どうか、神様、仏様、サティア・ナデラ様に、米国市場の明るい未来を託す思いで決算を追っていきたいと思います。

もし、よろしければこちらのバナークリックで応援よろしくお願いします。

にほんブログ村

にほんブログ村

ちなみに、「バナーのクリックで変なサイトに誘導されるんじゃ・・・」なんてことはありませんのでご安心ください。

一般閲覧者に多くバナーをクリックしてもらえるほど、サイトの評価が高まる仕組みとなっています。

次の記事への励みとなりますので是非、ぽちっとお願いいたします!

決算発表が1/25の市場引け後でしたので、この記事がオープンとなっている頃には当日の評価が出ていることでしょう。

ひとまず、決算後のプレではこのような結果となっていました。

+5%と、市場は高評価としているようですね。

通常のマイクロソフトの決算は、直前までの期待で株価が上がりすぎていることも多いため、決算後の株価はあまり上振れることはありませんが、今回のプレの時点でかなり強い寄りつきが確認できました。

これが市場の期待だけでなく、本番の回復であることを願うばかりですね。

というのも、マイクロソフトが別に何か悪いことしたわけではないのに、1か月前の株価340ドルから現在290ドルを割って14%も下落しているんですよ。

普通に考えて、おかしい。

安すぎるとは言い切れませんが、売られすぎとは感じますよね。

管理人は同社の株を100株以上保有しているので、単純計算で考えてもマイクロソフトだけで、今月は56万円くらいのマイナスです。_(´ཀ`」

そんなわけで、何が何でも株価復活してもらわないと困ります。

やや数字の鈍化はあるものの、グロース株と異なりしっかりと利益を稼いでいますし、グロスマージンも伸びているため期待は薄らいだものの、まだまだ十分有益な投資先企業であることには変わりありません。

この先の株価の行方は、市場の成り行きに任せることとしましょう。

もう少しだけ、決算のセクターを確認しておくこととします。

Azuruはの成長がついに、50%を割り込み46%となりましたね。

この辺りを見る限り、もうクラウドサービスに関しては飽和してきた感は、否めません。

前回の決算に引き続き、伸びているのはサーバープロダクトとOEM、そして以外にも(?)Surfaceがようやくプラス成長に入ってきましたね。

2021年後半からは、企業向けでも在宅勤務やリモートオフィス、ゼロトラなど対策が一気に加速したことから、依然としてクライアントよりのプロダクトが好調となっており、前年度と比較してかなり主要プロダクトの変化が見て取れますね。

とはいえ、これだけのプロダクトを抱えながらも、幅広いレンジでしっかり利益を伸ばせている点は、流石という評価と言わざるを得ないでしょう。

前述の通り、株価の戻りに関してはある程度、信頼できる結果となることを期待できそうです。

個人的には、300ドルへの復帰はそう遠くないと感じていますが、元の340ドルに戻すには、やや成長の鈍化となる数字が足枷となってしまうことから、難しいと見ています。

まだ決算シーズンは前半ということもあり、全体のセクターの反応が出た後に市場の動向も変化していくことかと思いますが、305~315ドルあたりで長期のレンジ入りしていくことを想定しています。

前回の決算時には、まだまだ同社への期待が強く市場のお金も流れていたので、350ドルを目標としていましたが、当座の間は310ドルに設定しておきたいと考えています。

市場が完全に冷え込んでしまっていることだけであれば、正直なところあまり心配していないのですが、問題はロシアが今後どう動くかによって、さらにとんでもないことにならないことだけを祈っています。

このタイミングで決算を信じて強気で買いに動けないのは、悔しいですねー。

今は、「いのち だいじに」のターンですから、致し方ないのかもしれませんけど、まだデットキャットバウンスの餌食になる可能性は高いです。

皆さんも、焦って買い急ぎすぎないようにご注意くださいね。

最後まで読んで頂き、ありがとうございます。

皆様の参考になれば、幸いです。

ポチリお願いします。ぺこり。

にほんブログ村

ポイ活するなら、定番のマクロミルがおススメです。

ついに累計ポイントは29,000円を超えたよ。

【BTCで副業】BlockFilでBTCレンディングを始めよう。

いつも当ブログに来ていただき、ありがとうございます。

週末ブロガーのぺろりです。

今回、GAFAMの中で最も早い決算がマイクロソフトでした。

前回もそうでしたが、最近のマイクロソフトは決算発表が少し早くなってきている感があり、個人的にはありがたく感じています。

というのも、GAFAMは常に決算の中での最重要項目に位置付けられている銘柄ですので、後発となる他企業への指標となるからです。

加えて今回は、市場が全体の10%近くも減少している大型の調整時期ということもあり、誰もが好決算によって流れを変わることを期待していることから、注目の集まる内容かと思います。

さて念のため、前回のおさらい記事のリンクを貼っておきます。

好調なクラウドサービスを背景に右肩上がりに株価を伸ばしてきた同社ですが、先日のネットフリックスの二の舞になることだけは、避けてほしい・・・ですね!

どうか、神様、仏様、サティア・ナデラ様に、米国市場の明るい未来を託す思いで決算を追っていきたいと思います。

もし、よろしければこちらのバナークリックで応援よろしくお願いします。

にほんブログ村

にほんブログ村

ちなみに、「バナーのクリックで変なサイトに誘導されるんじゃ・・・」なんてことはありませんのでご安心ください。

一般閲覧者に多くバナーをクリックしてもらえるほど、サイトの評価が高まる仕組みとなっています。

次の記事への励みとなりますので是非、ぽちっとお願いいたします!

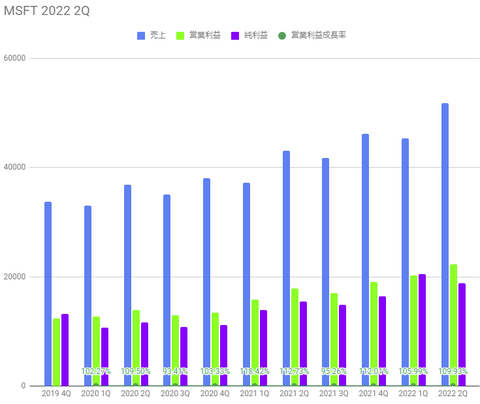

2022年2Qの決算内容

2022年第2四半期の、マイクロソフトの発表は、ざっと以下の通りでした。

- 純売上高は517億2800万ドル

(2021年の430億7600万ドルから比較して20.08%増) - 純利益222億4700万ドル

(2021年178億9700万ドルから比較して24.30%増) - 調整後1株当たり利益(EPS)は2.48ドル

(2021年の2.03から比較して22.16%増) - 営業利益は187億6500万ドルで

(2021年の154億3600万ドルから比較して21.56%増)

従来通りの2桁増決算で、数字は漏れなく問題ないかと思います。

が、2021年度に見られた40~50%というような数字が見られないのは、明らかな成長の鈍化が訪れていることを意味していますね。

決算内容をグラフにすると、下記の通りとなりました。

グラフで見ての通り、美しい右肩上がりとなっている点は素晴らしいですね。

前期比で純利益が減少する形となっていますが、この点だけ気がかりな気もしますが、売上は予測を1.7%上回り、EPSも3.8%としっかり市場の期待に応えてくれた良決算かと思います。

が、2021年度に見られた40~50%というような数字が見られないのは、明らかな成長の鈍化が訪れていることを意味していますね。

決算内容をグラフにすると、下記の通りとなりました。

グラフで見ての通り、美しい右肩上がりとなっている点は素晴らしいですね。

前期比で純利益が減少する形となっていますが、この点だけ気がかりな気もしますが、売上は予測を1.7%上回り、EPSも3.8%としっかり市場の期待に応えてくれた良決算かと思います。

前回からの推移について

【MSFT】マイクロソフト

決算発表が1/25の市場引け後でしたので、この記事がオープンとなっている頃には当日の評価が出ていることでしょう。

ひとまず、決算後のプレではこのような結果となっていました。

+5%と、市場は高評価としているようですね。

通常のマイクロソフトの決算は、直前までの期待で株価が上がりすぎていることも多いため、決算後の株価はあまり上振れることはありませんが、今回のプレの時点でかなり強い寄りつきが確認できました。

これが市場の期待だけでなく、本番の回復であることを願うばかりですね。

というのも、マイクロソフトが別に何か悪いことしたわけではないのに、1か月前の株価340ドルから現在290ドルを割って14%も下落しているんですよ。

普通に考えて、おかしい。

安すぎるとは言い切れませんが、売られすぎとは感じますよね。

管理人は同社の株を100株以上保有しているので、単純計算で考えてもマイクロソフトだけで、今月は56万円くらいのマイナスです。_(´ཀ`」

そんなわけで、何が何でも株価復活してもらわないと困ります。

やや数字の鈍化はあるものの、グロース株と異なりしっかりと利益を稼いでいますし、グロスマージンも伸びているため期待は薄らいだものの、まだまだ十分有益な投資先企業であることには変わりありません。

この先の株価の行方は、市場の成り行きに任せることとしましょう。

もう少しだけ、決算のセクターを確認しておくこととします。

Azuruはの成長がついに、50%を割り込み46%となりましたね。

この辺りを見る限り、もうクラウドサービスに関しては飽和してきた感は、否めません。

前回の決算に引き続き、伸びているのはサーバープロダクトとOEM、そして以外にも(?)Surfaceがようやくプラス成長に入ってきましたね。

2021年後半からは、企業向けでも在宅勤務やリモートオフィス、ゼロトラなど対策が一気に加速したことから、依然としてクライアントよりのプロダクトが好調となっており、前年度と比較してかなり主要プロダクトの変化が見て取れますね。

とはいえ、これだけのプロダクトを抱えながらも、幅広いレンジでしっかり利益を伸ばせている点は、流石という評価と言わざるを得ないでしょう。

まとめ

前述の通り、株価の戻りに関してはある程度、信頼できる結果となることを期待できそうです。

個人的には、300ドルへの復帰はそう遠くないと感じていますが、元の340ドルに戻すには、やや成長の鈍化となる数字が足枷となってしまうことから、難しいと見ています。

まだ決算シーズンは前半ということもあり、全体のセクターの反応が出た後に市場の動向も変化していくことかと思いますが、305~315ドルあたりで長期のレンジ入りしていくことを想定しています。

前回の決算時には、まだまだ同社への期待が強く市場のお金も流れていたので、350ドルを目標としていましたが、当座の間は310ドルに設定しておきたいと考えています。

市場が完全に冷え込んでしまっていることだけであれば、正直なところあまり心配していないのですが、問題はロシアが今後どう動くかによって、さらにとんでもないことにならないことだけを祈っています。

このタイミングで決算を信じて強気で買いに動けないのは、悔しいですねー。

今は、「いのち だいじに」のターンですから、致し方ないのかもしれませんけど、まだデットキャットバウンスの餌食になる可能性は高いです。

皆さんも、焦って買い急ぎすぎないようにご注意くださいね。

最後まで読んで頂き、ありがとうございます。

皆様の参考になれば、幸いです。

ポチリお願いします。ぺこり。

にほんブログ村

ポイ活するなら、定番のマクロミルがおススメです。

ついに累計ポイントは29,000円を超えたよ。

【BTCで副業】BlockFilでBTCレンディングを始めよう。

コメント