こんにちわ。

いつも当ブログにお越しいただき、ありがとうございます。

週末ブロガーのぺろりです。

爆益決算の常連であるダナハーが、4/21に2022年の1Qの決算発表を確認しました。

うん、つまり先週の内容なんですけどね。

はい、今更って感じもするんですが、ちゃんと履歴にする意味で記事にしていきます。

前回の4Q決算の結果としては、十分手ごたえのある結果だったはずなのですが、すでに同社の期待値が高めになっていることから、その後の株価も振るわないというホルダーとしては非常に残念な結果に終わってしまいました。

その後の株価は皆さんも、ご存じの通りですが不当に売り込まれる日々が続き、ついには300ドルを割って以来は大きく揺れ動く形で、とても買いに動ける状況ではありませんでした。

さて、今回の決算の結果によって、再び同社のモメンタムに復活路線があるのかを改めて確認して行きたいと思います。

それでは本日も、最後までお付き合い頂けると幸いです。

もし、よろしければこちらのバナークリックで応援よろしくお願いします。

にほんブログ村

にほんブログ村

ちなみに、「バナーのクリックで変なサイトに誘導されるんじゃ・・・」なんてことはありませんのでご安心ください。

一般閲覧者に多くバナーをクリックしてもらえるほど、サイトの評価が高まる仕組みとなっています。

次の記事への励みとなりますので是非、ぽちっとお願いいたします!

いつもであれば、すべて2桁増という同社ならではの優秀さは見られませんでしたね。

売上こそ12%増となっていますが、純利益の1%、EPSも昨年度1%弱という結果で昨年度までの異常ともいえる爆益を継続するには至らなかったものの、数字そのものは悪くないと思います。

では、グラフで確認して行きたいと思います。

とはいっても、系列で見ればわかる通り、同社の評価を下げるほどの内容ですね。

今回の決算におけるグロース率に関しては、数字の示す通りやや軟調ともいえる結果かもしれませんが、それでもしっかり右肩上がりをキープできている点は評価に値するかと思います。

この内容を市場がどう判断するか、はちょっと怖い気もしますね。

という訳で、続いて株価の動きを見ていきたいと思います。

ただし、予想していた通り昨年度ほどの爆発力はなく、緩やかに安定成長に戻っているという所でしょうか。

今回の決算では、大企業テクノロジー企業の売上ミスが目立っている中で、ヘルスケアで急成長を遂げている同社が成長を継続できているという点では、本来評価が上がるべきとは思います。

ポイ活するなら、定番のマクロミルがおススメです。

ついに累計ポイントは20,000円を超えたよ。

【BTCで副業】BlockFilでBTCレンディングを始めよう。

いつも当ブログにお越しいただき、ありがとうございます。

週末ブロガーのぺろりです。

爆益決算の常連であるダナハーが、4/21に2022年の1Qの決算発表を確認しました。

うん、つまり先週の内容なんですけどね。

はい、今更って感じもするんですが、ちゃんと履歴にする意味で記事にしていきます。

前回の4Q決算の結果としては、十分手ごたえのある結果だったはずなのですが、すでに同社の期待値が高めになっていることから、その後の株価も振るわないというホルダーとしては非常に残念な結果に終わってしまいました。

その後の株価は皆さんも、ご存じの通りですが不当に売り込まれる日々が続き、ついには300ドルを割って以来は大きく揺れ動く形で、とても買いに動ける状況ではありませんでした。

さて、今回の決算の結果によって、再び同社のモメンタムに復活路線があるのかを改めて確認して行きたいと思います。

それでは本日も、最後までお付き合い頂けると幸いです。

もし、よろしければこちらのバナークリックで応援よろしくお願いします。

にほんブログ村

にほんブログ村

ちなみに、「バナーのクリックで変なサイトに誘導されるんじゃ・・・」なんてことはありませんのでご安心ください。

一般閲覧者に多くバナーをクリックしてもらえるほど、サイトの評価が高まる仕組みとなっています。

次の記事への励みとなりますので是非、ぽちっとお願いいたします!

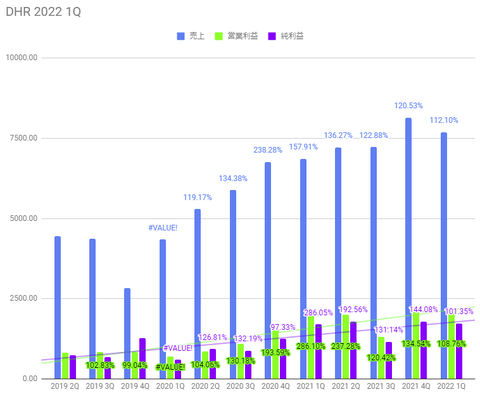

2022年1Qの決算内容

ダナハー2022年第1四半期の発表は、ざっと以下の通りでした。

- 純売上高は76億8800万ドル

(2021年の68億5800万ドルから比較して12.10%増) - 純利益21億7200万ドル

(2021年19億9700万ドルから比較して1.35%増) - 調整後1株当たり利益(EPS)は2.31ドル

(2021年の2.29から比較して0.87%増) - 営業利益17億2500万ドルで

(2021年の17億200万ドルから比較して8.76%増)

いつもであれば、すべて2桁増という同社ならではの優秀さは見られませんでしたね。

売上こそ12%増となっていますが、純利益の1%、EPSも昨年度1%弱という結果で昨年度までの異常ともいえる爆益を継続するには至らなかったものの、数字そのものは悪くないと思います。

では、グラフで確認して行きたいと思います。

とはいっても、系列で見ればわかる通り、同社の評価を下げるほどの内容ですね。

今回の決算におけるグロース率に関しては、数字の示す通りやや軟調ともいえる結果かもしれませんが、それでもしっかり右肩上がりをキープできている点は評価に値するかと思います。

この内容を市場がどう判断するか、はちょっと怖い気もしますね。

という訳で、続いて株価の動きを見ていきたいと思います。

前回からの推移について

【DHR】ダナハー

発表当日の株価は、-2.14ドルでした。

まぁ、この結果としては納得といった所でしょうか。

しかし、その翌日には相場全体での強烈な下げが重なった結果、さらに-13.68ドルと予想以上の下落となってしまいました。

決算発表からその後、一週間ほど経過した結果として市場全体の下げに引きずられる形でサポートラインを見られていた260ドルを再度割り込む形となりました。

正直、株価の推移としてはかなり厳しいところまで、値下がりしてしまいましたね。

で、この評価が正しいかどうかという点を追っていくと、

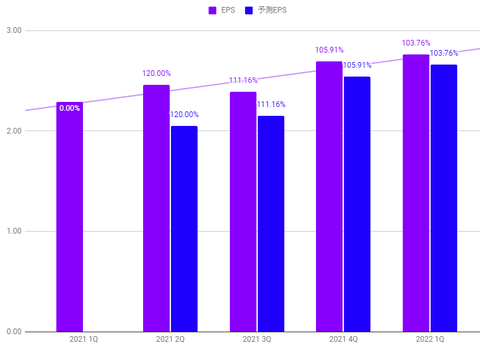

またEPSは2.65の予測に対して、2.76で1.8%とクリアとなりました。

前回の決算では売上予測、EPSともに3.8%の上振れだったことを踏まえてると、やはり成長率への失速に関しては否めない結果だったと言えるでしょう。

同社は1Qがスロースターターとはいえ、コロナを除く直近2年ほどの決算で前期比を下回る決算はなかったので、これまでの連続成長に関して一旦ストップがかかったと見ても良いかもしれません。

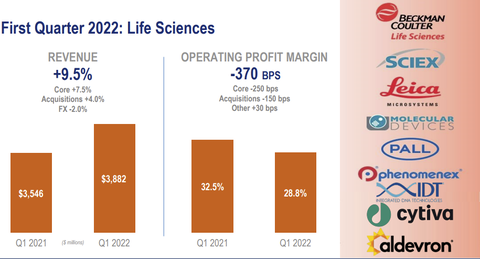

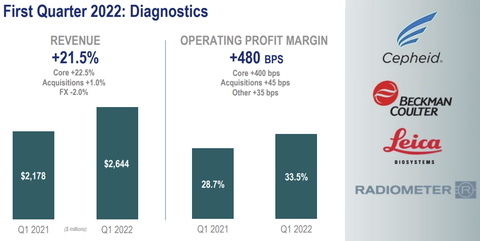

今回、細かいセクターに関しては従来通り同社の資料を借用します。

主力であるライフサイエンスは引き続き9.5%増と堅調ながらも、やや数字は低め。

と引き換えに、こちらは+21.5%と好調な内容でした。

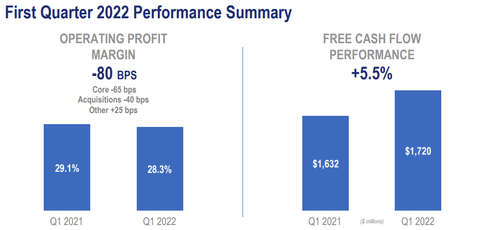

で、最後に同社の誇る極めて高い営業利益については、下記の通り。

依然として、フリーキャッシュフローの健全さは変わらず、ですが営業利益については昨年度対比でやや減少した結果となりました。

やはり全体を通してみたとしても、目標となる数字は問題なくクリアしているものの積極的な買い要素があるか、という視点ではやや首を傾げる形となってしまったかな、という印象が残りました。

まぁ、この結果としては納得といった所でしょうか。

しかし、その翌日には相場全体での強烈な下げが重なった結果、さらに-13.68ドルと予想以上の下落となってしまいました。

決算発表からその後、一週間ほど経過した結果として市場全体の下げに引きずられる形でサポートラインを見られていた260ドルを再度割り込む形となりました。

正直、株価の推移としてはかなり厳しいところまで、値下がりしてしまいましたね。

で、この評価が正しいかどうかという点を追っていくと、

コンセンサスの売上予測は75.5億ドルでしたので1.8%の上振れ、という結果です。

またEPSは2.65の予測に対して、2.76で1.8%とクリアとなりました。

前回の決算では売上予測、EPSともに3.8%の上振れだったことを踏まえてると、やはり成長率への失速に関しては否めない結果だったと言えるでしょう。

同社は1Qがスロースターターとはいえ、コロナを除く直近2年ほどの決算で前期比を下回る決算はなかったので、これまでの連続成長に関して一旦ストップがかかったと見ても良いかもしれません。

今回、細かいセクターに関しては従来通り同社の資料を借用します。

主力であるライフサイエンスは引き続き9.5%増と堅調ながらも、やや数字は低め。

と引き換えに、こちらは+21.5%と好調な内容でした。

で、最後に同社の誇る極めて高い営業利益については、下記の通り。

依然として、フリーキャッシュフローの健全さは変わらず、ですが営業利益については昨年度対比でやや減少した結果となりました。

やはり全体を通してみたとしても、目標となる数字は問題なくクリアしているものの積極的な買い要素があるか、という視点ではやや首を傾げる形となってしまったかな、という印象が残りました。

まとめ

先日のマイクロソフト同様に、決算の数字としては悪くないと思います。ただし、予想していた通り昨年度ほどの爆発力はなく、緩やかに安定成長に戻っているという所でしょうか。

今回の決算では、大企業テクノロジー企業の売上ミスが目立っている中で、ヘルスケアで急成長を遂げている同社が成長を継続できているという点では、本来評価が上がるべきとは思います。

しかし、残念ながら市場への資金が加速度的に減少していることや、

一時期のピーク時は株価330ドル、PERは40超えも余裕だったころから見ると、株価は-80ドルで24.24%の減少でPERも29.08とかなり落ち着いてきた数字になりましたね。

まさに決算の数字的にも株価的にも、マイクロソフトと似通った点があるなと感じています。

数字は悪くないが、それでけでは売られる。

といった所ですね。

やはり当初より予想していた以上に、米国企業の先行き不安は大きいため、少なくとも昨年度のようにジャブジャブ資金が流れ込んでいた頃とは確実に、投資比率のスタンスを変えていく必要があるということを改めて思い知らされますね。

ついついピーク時と比較して、割安感を感じてしまうが安易に安値で拾おうとすると、さらに下がる可能性がまだまだ残っていると考え、引き続きキャッシュ比率高めの慎重なポジションを要求されることになります。

逆に言えば、多くの企業が金利上昇に伴い売り上げ or EPSをミスするシーンが多い中で、しっかり利益と結果を残しているわけですので、ダナハー社自体には不安を微塵も感じない良決算だと認識しています。

ただし現時点において残念なのが、決算内容が株価が比例しないため、現時点で急いで買いに動く必要もない、という判断となります。

いやー、ここが投資の難しいところですね。

サポートラインをあっさりを割ってしまったので、本来の買い場がいつになるのか、の見極めも困難を極めていますしね。

こういった迷いが生じる中では、下手に目標株価を掲げずに、まずは市場が回復基調に戻るまでホールド&放置を続けていたほうが得策かなと思います。

本日も最後まで読んで頂き、ありがとうございます。

お帰りの際には、ぜひこちらのボタン(↓)をポチリお願いします!!

にほんブログ村

にほんブログ村

一時期のピーク時は株価330ドル、PERは40超えも余裕だったころから見ると、株価は-80ドルで24.24%の減少でPERも29.08とかなり落ち着いてきた数字になりましたね。

まさに決算の数字的にも株価的にも、マイクロソフトと似通った点があるなと感じています。

数字は悪くないが、それでけでは売られる。

といった所ですね。

やはり当初より予想していた以上に、米国企業の先行き不安は大きいため、少なくとも昨年度のようにジャブジャブ資金が流れ込んでいた頃とは確実に、投資比率のスタンスを変えていく必要があるということを改めて思い知らされますね。

ついついピーク時と比較して、割安感を感じてしまうが安易に安値で拾おうとすると、さらに下がる可能性がまだまだ残っていると考え、引き続きキャッシュ比率高めの慎重なポジションを要求されることになります。

逆に言えば、多くの企業が金利上昇に伴い売り上げ or EPSをミスするシーンが多い中で、しっかり利益と結果を残しているわけですので、ダナハー社自体には不安を微塵も感じない良決算だと認識しています。

ただし現時点において残念なのが、決算内容が株価が比例しないため、現時点で急いで買いに動く必要もない、という判断となります。

いやー、ここが投資の難しいところですね。

サポートラインをあっさりを割ってしまったので、本来の買い場がいつになるのか、の見極めも困難を極めていますしね。

こういった迷いが生じる中では、下手に目標株価を掲げずに、まずは市場が回復基調に戻るまでホールド&放置を続けていたほうが得策かなと思います。

本日も最後まで読んで頂き、ありがとうございます。

お帰りの際には、ぜひこちらのボタン(↓)をポチリお願いします!!

にほんブログ村

にほんブログ村

ポイ活するなら、定番のマクロミルがおススメです。

ついに累計ポイントは20,000円を超えたよ。

【BTCで副業】BlockFilでBTCレンディングを始めよう。

コメント