こんにちわ。

週末ブロガーのぺろりです。

いつも当ブログに来ていただき、ありがとうございます。

今日は先日1/19に発表された、P&GのQY23のQ2決算内容を見ていきたいと思います。

ちなみに前回の1Qを振り返っておくと、このような結果でしたね。

内容として全体的に、前年比割れといった結果で、株価的には昨年度10月が底となる125ドル付近での発表という形でしたね。

決算発表直後の株価も下げる形となり、評価はマイナスと見られていたものの、市場全体が持ち直したこともあり再び150ドル台を安定できるまでに復活を果たしたか、のように見えていました。

さて、今回の決算が2023年の行く末を見定める内容になると思いますが、早速内容を確認して行きましょう。

で、本題に入る前の雑談なんですが、PS5が未だに当選しません。

もう、呪われてるんじゃないかな。

ネットでは普通に店頭で売ってる、とかグランツーリスモ同梱版、デジタルエディションであれば、即当選みたいなこと言われているみたいですが、どこのパラレルワールドですか?

むしろ煩悩が3週くらい回って、物欲が冷めてしまいましたよ。

グランドセフトオート6が出たら、買うかもしれませんが今のところどうでも良くなってしまったので、息子と一緒にスプラしようと思い、またスプラトゥーン3を買ってしまいました。

それでは本日もよろしくお願いいたします。

もし、よろしければこちらのバナークリックで応援よろしくお願いします。

にほんブログ村

にほんブログ村

ちなみに、「バナーのクリックで変なサイトに誘導されるんじゃ・・・」なんてことはありませんのでご安心ください。

一般閲覧者に多くバナーをクリックしてもらえるほど、サイトの評価が高まる仕組みとなっています。

次の記事への励みとなりますので是非、ぽちっとお願いいたします!

あららら。

2期連続でやってしまいましたなぁ、といった内容でしょうか。

今回も同社の最低ベースラインともいえる売上に関して昨年度対比5%超えならず。

数字を見ての通り、すべてが2022年度割れという状況で、かなり厳しい状況であることが伺えます。

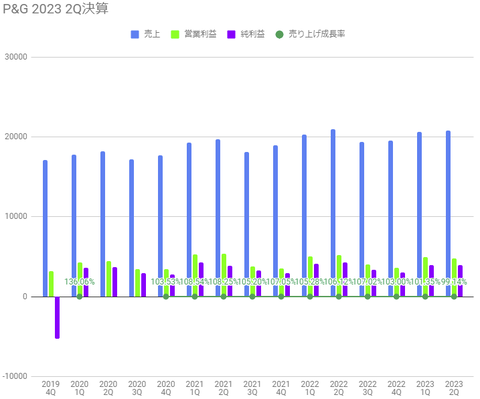

グラフで見てみると、以下のような結果となりました。

ご存じの通り、あまり大きく数字が数位することのない企業なので、グラフに変化がないように見えますね。

ただ前回の決算でも売り上げに関しては前年比超えていたのですが、今回はかなり久しぶりにマイナスを喫する形となっています。

2020年のコロナ期並みの数字に、また戻ってしまいましたね。

いやー、この展開はかなり厳しい展開となりそうですが、市場の反応がどうだったのかを見ていきましょう。

決算当日の終わりの結果は、+0.55という評価でした。

前回もそうでしたが、発表当日に大幅下落するという最悪の事態は免れたようですね。

とはいえ前日からの市場全体の下げがあった煽りを受けて、それまでの150ドル代から転落して現時点で142ドルと、かなりの後退を余儀なくされています。

その中において、追撃を食らわずに済んだ、という点においてホルダーの心象は救われた思いですね。

予測について確認しておくと、今回の決算では売上予測205.8億ドルに対して、207.7億ドルと僅か0.9%の上ぶれでした。

こちら結果は前回のQ1と同様ですが、ギリギリ市場予測を達成できたという点が、評価に繋がっているようですね。

いやー、危ない危ない。

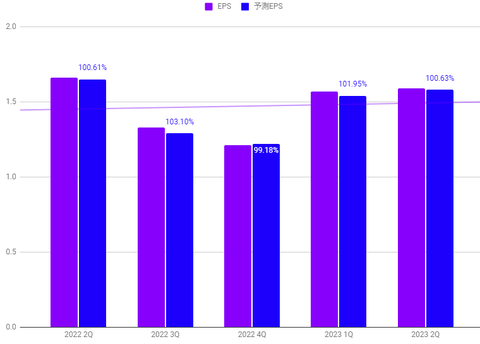

とはいえ、EPSはどうだったかというと

予測EPS1.58に対して1.59ドルで、0.63%の上振れとなりました。

うぅー、こちらもギリギリでクリア。

とはいえ、本当に僅差という所で余裕は殆どありませんでしたね。

個人的には、Q1に比べてさらにここまで予測が引き下がっていた、という見方に驚きですね。

CPI、ADPなどを見ても軒並み予想通り、もしくは辛うじて上回る数字に着地しており、凡そ市場低迷というシナリオに大きな乖離がない、といった点を見ても今が最もつらい時期、なのかもしれませんね。

こういった一見マイナスに見える決算は、見るのがやや辛いものがありますが、状況を加味してみるとP&Gはかなり厳しい地合いの中でも、非常に善戦していると思いますししっかり予測超えの着地出来ている点は、しっかり評価されているのではないでしょうか。

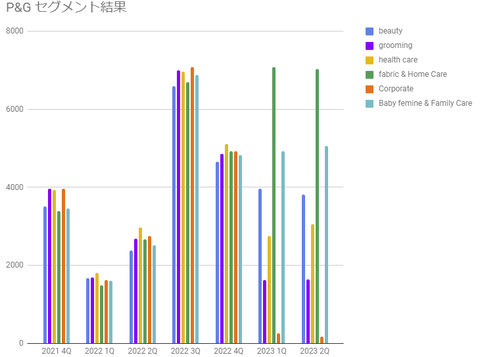

続いてセグメント結果は、以下の通りです。

週末ブロガーのぺろりです。

いつも当ブログに来ていただき、ありがとうございます。

今日は先日1/19に発表された、P&GのQY23のQ2決算内容を見ていきたいと思います。

ちなみに前回の1Qを振り返っておくと、このような結果でしたね。

内容として全体的に、前年比割れといった結果で、株価的には昨年度10月が底となる125ドル付近での発表という形でしたね。

決算発表直後の株価も下げる形となり、評価はマイナスと見られていたものの、市場全体が持ち直したこともあり再び150ドル台を安定できるまでに復活を果たしたか、のように見えていました。

さて、今回の決算が2023年の行く末を見定める内容になると思いますが、早速内容を確認して行きましょう。

で、本題に入る前の雑談なんですが、PS5が未だに当選しません。

もう、呪われてるんじゃないかな。

ネットでは普通に店頭で売ってる、とかグランツーリスモ同梱版、デジタルエディションであれば、即当選みたいなこと言われているみたいですが、どこのパラレルワールドですか?

むしろ煩悩が3週くらい回って、物欲が冷めてしまいましたよ。

グランドセフトオート6が出たら、買うかもしれませんが今のところどうでも良くなってしまったので、息子と一緒にスプラしようと思い、またスプラトゥーン3を買ってしまいました。

それでは本日もよろしくお願いいたします。

もし、よろしければこちらのバナークリックで応援よろしくお願いします。

にほんブログ村

にほんブログ村

ちなみに、「バナーのクリックで変なサイトに誘導されるんじゃ・・・」なんてことはありませんのでご安心ください。

一般閲覧者に多くバナーをクリックしてもらえるほど、サイトの評価が高まる仕組みとなっています。

次の記事への励みとなりますので是非、ぽちっとお願いいたします!

2023年2Qの決算内容

2023年第2四半期の、プロクター&ギャンブルの発表は、ざっと以下の通りでした。

- 純売上高は207億7300万ドル

(2022年の209億5300万ドルから比較して0.86%減) - 純利益は39億5900ドル

(2022年42億4200万ドルから比較して6.67%減) - 調整後1株当たり利益(EPS)は1.59ドル

(2022年の1.66から比較して4.22%減) - 営業利益は47億8500万ドル

(2022年の51億6800万ドルから比較して7.41%減)

あららら。

2期連続でやってしまいましたなぁ、といった内容でしょうか。

今回も同社の最低ベースラインともいえる売上に関して昨年度対比5%超えならず。

数字を見ての通り、すべてが2022年度割れという状況で、かなり厳しい状況であることが伺えます。

グラフで見てみると、以下のような結果となりました。

ご存じの通り、あまり大きく数字が数位することのない企業なので、グラフに変化がないように見えますね。

ただ前回の決算でも売り上げに関しては前年比超えていたのですが、今回はかなり久しぶりにマイナスを喫する形となっています。

2020年のコロナ期並みの数字に、また戻ってしまいましたね。

いやー、この展開はかなり厳しい展開となりそうですが、市場の反応がどうだったのかを見ていきましょう。

前回からの推移について

【PG】プロクター&ギャンブル

決算当日の終わりの結果は、+0.55という評価でした。

前回もそうでしたが、発表当日に大幅下落するという最悪の事態は免れたようですね。

とはいえ前日からの市場全体の下げがあった煽りを受けて、それまでの150ドル代から転落して現時点で142ドルと、かなりの後退を余儀なくされています。

その中において、追撃を食らわずに済んだ、という点においてホルダーの心象は救われた思いですね。

予測について確認しておくと、今回の決算では売上予測205.8億ドルに対して、207.7億ドルと僅か0.9%の上ぶれでした。

こちら結果は前回のQ1と同様ですが、ギリギリ市場予測を達成できたという点が、評価に繋がっているようですね。

いやー、危ない危ない。

とはいえ、EPSはどうだったかというと

予測EPS1.58に対して1.59ドルで、0.63%の上振れとなりました。

うぅー、こちらもギリギリでクリア。

とはいえ、本当に僅差という所で余裕は殆どありませんでしたね。

個人的には、Q1に比べてさらにここまで予測が引き下がっていた、という見方に驚きですね。

CPI、ADPなどを見ても軒並み予想通り、もしくは辛うじて上回る数字に着地しており、凡そ市場低迷というシナリオに大きな乖離がない、といった点を見ても今が最もつらい時期、なのかもしれませんね。

こういった一見マイナスに見える決算は、見るのがやや辛いものがありますが、状況を加味してみるとP&Gはかなり厳しい地合いの中でも、非常に善戦していると思いますししっかり予測超えの着地出来ている点は、しっかり評価されているのではないでしょうか。

続いてセグメント結果は、以下の通りです。

ビューティーはSK-2の売り上げ減少によりマイナスとなっていますが、ヘルスケアは8%増としっかり回復しています。

為替の影響が大きかったものの、価格に転嫁しても相応の売上を維持できているのは、同社ブランドの人気の高さかな、と思える内容かと思います。

さて最後にガイダンスですが、売り上げ全体で1~3%の減少予測から、1%減といった内容に変更されており、成長率については3~5%を4~5%に上方修正しました。

おぉ~、これは素直にありがたい内容ですね。

前回の決算とガイダンスでは、まだまだ悪くなるという見通しがありましたが、底が近い、もしくは脱出を意識できているといった捉え方で、問題ないのかな、と。

相変わらず十分なキャッシュフローがあり、継続した自社株買い等に関しては依然と変わらず優秀と言わざるを得ない内容でした。

その一方でガイダンスは良い内容でしたし、次の3Qでどれだけ強い数字で盛り返せるか、に期待できる内容だったかなと捉えています。

決算直前に10ドルほど下がって来ていたとはいえ、決算直後の発表はプラスで終えるなど、依然として厳しい状況が続くことが予想されている中で、しっかり期待値の数字を出している点で、十分評価に値する結果だったのではないでしょうか。

株価に関して元より爆上げを期待する企業ではないので、下がるたびに少しずつ買い増して行く、というスタンスを継続して問題ないように思います。

あまり強気に買い増せる内容ではなかったと思いますが、下半期以降の反転を期待して現在の150ドルアンダーで、買い増せておくと後で笑えるかも、知れませんね。

それでは、本日の決算記事は以上にしたいと思います。

為替の影響が大きかったものの、価格に転嫁しても相応の売上を維持できているのは、同社ブランドの人気の高さかな、と思える内容かと思います。

さて最後にガイダンスですが、売り上げ全体で1~3%の減少予測から、1%減といった内容に変更されており、成長率については3~5%を4~5%に上方修正しました。

おぉ~、これは素直にありがたい内容ですね。

前回の決算とガイダンスでは、まだまだ悪くなるという見通しがありましたが、底が近い、もしくは脱出を意識できているといった捉え方で、問題ないのかな、と。

相変わらず十分なキャッシュフローがあり、継続した自社株買い等に関しては依然と変わらず優秀と言わざるを得ない内容でした。

まとめ

前年度比という観点では、Q1からさらに下落した数字が多く、かなり厳しい状況であることには間違いないでしょう。その一方でガイダンスは良い内容でしたし、次の3Qでどれだけ強い数字で盛り返せるか、に期待できる内容だったかなと捉えています。

決算直前に10ドルほど下がって来ていたとはいえ、決算直後の発表はプラスで終えるなど、依然として厳しい状況が続くことが予想されている中で、しっかり期待値の数字を出している点で、十分評価に値する結果だったのではないでしょうか。

株価に関して元より爆上げを期待する企業ではないので、下がるたびに少しずつ買い増して行く、というスタンスを継続して問題ないように思います。

あまり強気に買い増せる内容ではなかったと思いますが、下半期以降の反転を期待して現在の150ドルアンダーで、買い増せておくと後で笑えるかも、知れませんね。

それでは、本日の決算記事は以上にしたいと思います。

最後まで読んで頂き、ありがとうございます。

皆さんの参考になれば、幸いです。

お帰りの際には、こちらのボタンをぽちり!と押して頂けると幸いです。

↓↓↓↓↓↓↓↓↓↓↓

ポチリお願いします。ぺこり。

にほんブログ村

皆さんの参考になれば、幸いです。

お帰りの際には、こちらのボタンをぽちり!と押して頂けると幸いです。

↓↓↓↓↓↓↓↓↓↓↓

ポチリお願いします。ぺこり。

にほんブログ村

ポイ活するなら、定番のマクロミルがおススメです。

ついに累計ポイントは57,000円を超えたよ。

ついに累計ポイントは57,000円を超えたよ。

コメント