こんにちわ。

いつも当ブログに来て頂き、ありがとうございます。

週末ブロガーのぺろりです。

タイトルの通り、本日はUPSの2022年度初となる4Q決算内容を確認して行きます。

同社の決算を記事にするのは、かなり久しぶりです。

何せ2022年初頭に株価のピークを付けて以来、良いところなしの1年でしたしね。

とはいえ今週2月1週は大型の決算ラッシュが相次ぎ、FOMCもあるため多くの市場参加者が固唾をのんで展開を待っている、非常に大事なタイミングでもあります。

これを機に、昨年度のうっ憤を晴らせるか、内容を確認して行きたいと思います。

で本題に入る前の本日の雑談、というか思っていたことなんですけど、

なんで転職サイトのコマーシャルで芸能人を起用するんでしょうね?

出演されている方も今人気?な俳優、有名人だったりでむしろ転職とは程遠いと思える人種の方たちが目立つような気がします。

実際に、芸能人から一般職に転職した履歴があるなら、受け入れやすいですが、

「転職のプロに全て相談できる」みたいなことを芸能人に言われても、ピンときません。

うーん、、、あなたたちは一般的なサラリーマンや転職とは無縁の人たちであって、モニター越しに応援される義理もないんです。

って思うのは、私だけでしょうか・・・?

少なくとも転職の機会があったとしても、そんなコマーシャルの広告を使っている企業は使わないだろうなぁ、なんて思う今日この頃です。

それでは、本日もよろしくお願いいたします。

もし、よろしければこちらのバナークリックで応援よろしくお願いします。

にほんブログ村

にほんブログ村

ちなみに、「バナーのクリックで変なサイトに誘導されるんじゃ・・・」なんてことはありませんのでご安心ください。

閲覧者に多くバナーをクリックしてもらえるほど、サイトの評価が高まる仕組みとなっています。

次の記事への励みとなりますので是非、ぽちっとお願いいたします!

2022年第4四半期のUPSの発表は、ざっと以下の通りでした。

同社の決算は常に4Qが最も数字としての意味を持ちますので、今回も年内最高益ではありますが昨年度を超えられなかったのは若干、残念といったことろですね。

2022年度は1Q~3Qまではしっかり前年比売上を5%ほどプラスにできていただけに、やはり年末のクリスマス商戦で物価高に押されて更新できなかった模様。

それでも前期と同様に純利益は2桁増、特に今回は11%も上げているんですから、良い評価に響くことが期待できそうだと感じています。

では、実際の株価への評価を見ていきましょう。

決算発表後の株価は+8.26ドル(4.67%)と、非常に好調な反応でしたね。

いやー、良かった。

何せこのところ、決算直後の暴落が当たり前になっていたこともあり、内心ドキドキしていました。

ひとまずホルダーの皆さん、おめでとうございます。

爆益というほどではありませんでしたが、ここ最近のUPSにおいて最も明るい話題だったのではないでしょうか。

同日の決算には、エクソン・モービルも過去最高益を記録した決算を発表したりと、市場全体的にグリーンな1日だったように思います。

そして、株価はようやく新たな下値抵抗線となる180ドルまで、戻してきました。

まさにここからが、正念場です。

ここを耐えて、再び200ドルまで盛り返せるかは、今後のFOMCや小売企業の決算、および市場の流れ次第ともいえるので、ここからが買い増しできるかの重要な局面という形になりそうです。

まだすぐに買いに直結する内容ではないにしろ、どちらにも転ぶ可能性があるため、もう少し慎重に行きたいですね。

惜しいですね、やはり売り上げの減速が評価を下げてしまっています。

ただし上述の通り、EPSはダウントレンドだった2022年をしっかり超えていますし、2023年のインフレ抑制が無事収まれば、プラスに上がって行けるであろうと予測できますね。

今回もガイダンスで約50億ドルの自社株買いを発表しており、今後の180ドルキープを期待できる可能性が一段と高まりました。

セクターによっては下方修正もやむなしといった2023年ですが、少なくとも物流による景気改善はみられるといった予測は、心強いですね。

この辺りも好感されて、株価の上昇につながったと見て良さそうですね。

それでは、最後に増配の結果を見ていきましょう。

という訳で最後にお楽しみの増配は、以下の通りでした。

1株当たり1.52ドルから、1.62ドルへ6.57%の増加。

これで年間の配当率は3.56%です。

配当爆上げだった昨年度と比べても、株価が停滞している分配当率が上がっているんですよね。

いやー、なんとも良い頃合いですね。

決算の判定としては、売上が減少していたなどやや力強さに欠ける内容にも見えましたが、相変わらずキャッシュフローは安定しており、今後の株価も十分期待できそうなことから、買いの判断を強めて行って良いと感じました。

とはいえ、まだ市場の動きが読めないので焦らず、じっくり資金を投じていく予定ですが、200ドルを超える前までには何本か仕込んでおきたいですね。

という訳で、本日のUPSの決算内容は以上にしたいと思います。

ポイ活するなら、マクロミルがおススメ!

ついに累計ポイントは57,000円を超えたよ。

いつも当ブログに来て頂き、ありがとうございます。

週末ブロガーのぺろりです。

タイトルの通り、本日はUPSの2022年度初となる4Q決算内容を確認して行きます。

同社の決算を記事にするのは、かなり久しぶりです。

何せ2022年初頭に株価のピークを付けて以来、良いところなしの1年でしたしね。

とはいえ今週2月1週は大型の決算ラッシュが相次ぎ、FOMCもあるため多くの市場参加者が固唾をのんで展開を待っている、非常に大事なタイミングでもあります。

これを機に、昨年度のうっ憤を晴らせるか、内容を確認して行きたいと思います。

で本題に入る前の本日の雑談、というか思っていたことなんですけど、

なんで転職サイトのコマーシャルで芸能人を起用するんでしょうね?

出演されている方も今人気?な俳優、有名人だったりでむしろ転職とは程遠いと思える人種の方たちが目立つような気がします。

実際に、芸能人から一般職に転職した履歴があるなら、受け入れやすいですが、

「転職のプロに全て相談できる」みたいなことを芸能人に言われても、ピンときません。

うーん、、、あなたたちは一般的なサラリーマンや転職とは無縁の人たちであって、モニター越しに応援される義理もないんです。

って思うのは、私だけでしょうか・・・?

少なくとも転職の機会があったとしても、そんなコマーシャルの広告を使っている企業は使わないだろうなぁ、なんて思う今日この頃です。

それでは、本日もよろしくお願いいたします。

もし、よろしければこちらのバナークリックで応援よろしくお願いします。

にほんブログ村

にほんブログ村

ちなみに、「バナーのクリックで変なサイトに誘導されるんじゃ・・・」なんてことはありませんのでご安心ください。

閲覧者に多くバナーをクリックしてもらえるほど、サイトの評価が高まる仕組みとなっています。

次の記事への励みとなりますので是非、ぽちっとお願いいたします!

2022年4Qの決算内容

2022年第4四半期のUPSの発表は、ざっと以下の通りでした。

- 純売上高は270億3300万ドル

(2021年の277億7100万ドルから比較して2.66%減) - 純利益34億5300万ドル

(2021年30億9300万ドルから比較して11.64%増) - 調整後1株当たり利益(EPS)は3.62ドル

(2021年の3.52から比較して2.8%増) - 営業利益は38億2200万ドルで

(2021年の38億9100万ドルから比較して1.77%減)

やや数字に粗さが目立つものの、純利益、EPSなどの重要な数字はしっかり前年プラス。

やはり売り上げが昨年度対比でいえば、下がってしまいましたね。

これだけ消費が落ち込んでいる状態では、やむを得ないでしょうね。

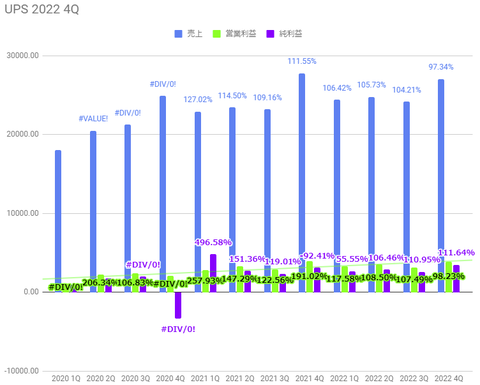

ひとまずグラフで見ると以下の通りでした。

グラフで見ての通り、結果は悪くないです。

やはり売り上げが昨年度対比でいえば、下がってしまいましたね。

これだけ消費が落ち込んでいる状態では、やむを得ないでしょうね。

ひとまずグラフで見ると以下の通りでした。

グラフで見ての通り、結果は悪くないです。

同社の決算は常に4Qが最も数字としての意味を持ちますので、今回も年内最高益ではありますが昨年度を超えられなかったのは若干、残念といったことろですね。

2022年度は1Q~3Qまではしっかり前年比売上を5%ほどプラスにできていただけに、やはり年末のクリスマス商戦で物価高に押されて更新できなかった模様。

それでも前期と同様に純利益は2桁増、特に今回は11%も上げているんですから、良い評価に響くことが期待できそうだと感じています。

では、実際の株価への評価を見ていきましょう。

前回からの推移について

【UPS】ユナイテッド・パーセル・サービス

決算発表後の株価は+8.26ドル(4.67%)と、非常に好調な反応でしたね。

いやー、良かった。

何せこのところ、決算直後の暴落が当たり前になっていたこともあり、内心ドキドキしていました。

ひとまずホルダーの皆さん、おめでとうございます。

爆益というほどではありませんでしたが、ここ最近のUPSにおいて最も明るい話題だったのではないでしょうか。

同日の決算には、エクソン・モービルも過去最高益を記録した決算を発表したりと、市場全体的にグリーンな1日だったように思います。

そして、株価はようやく新たな下値抵抗線となる180ドルまで、戻してきました。

まさにここからが、正念場です。

ここを耐えて、再び200ドルまで盛り返せるかは、今後のFOMCや小売企業の決算、および市場の流れ次第ともいえるので、ここからが買い増しできるかの重要な局面という形になりそうです。

まだすぐに買いに直結する内容ではないにしろ、どちらにも転ぶ可能性があるため、もう少し慎重に行きたいですね。

続いて市場の予測なのですが、下記の通り。

コンセンサスEPSは3.58に対して3.62と1.12%の上振れ。

売上予測に関しては281.7億ドルに対して、270.3億ドルと-4%弱のマイナス。

コンセンサスEPSは3.58に対して3.62と1.12%の上振れ。

売上予測に関しては281.7億ドルに対して、270.3億ドルと-4%弱のマイナス。

惜しいですね、やはり売り上げの減速が評価を下げてしまっています。

ただし上述の通り、EPSはダウントレンドだった2022年をしっかり超えていますし、2023年のインフレ抑制が無事収まれば、プラスに上がって行けるであろうと予測できますね。

営業キャッシュフローは141億ドル、フリーキャッシュフローは90億ドルとこちらも前年比より安定した水準を確保、配当金および自社株買いで86億ドルのキャッシュを還元しています。

相変わらず株主ファーストで、素晴らしい。

相変わらず株主ファーストで、素晴らしい。

また2023年度の売上高を970億ドルから994億ドルとしており、連結調整後営業利益率を12.8%から13.6%と予想していることから、ある程度の見通しがついているということのようですね。

今回もガイダンスで約50億ドルの自社株買いを発表しており、今後の180ドルキープを期待できる可能性が一段と高まりました。

セクターによっては下方修正もやむなしといった2023年ですが、少なくとも物流による景気改善はみられるといった予測は、心強いですね。

この辺りも好感されて、株価の上昇につながったと見て良さそうですね。

それでは、最後に増配の結果を見ていきましょう。

まとめ

という訳で最後にお楽しみの増配は、以下の通りでした。

1株当たり1.52ドルから、1.62ドルへ6.57%の増加。

これで年間の配当率は3.56%です。

配当爆上げだった昨年度と比べても、株価が停滞している分配当率が上がっているんですよね。

いやー、なんとも良い頃合いですね。

決算の判定としては、売上が減少していたなどやや力強さに欠ける内容にも見えましたが、相変わらずキャッシュフローは安定しており、今後の株価も十分期待できそうなことから、買いの判断を強めて行って良いと感じました。

とはいえ、まだ市場の動きが読めないので焦らず、じっくり資金を投じていく予定ですが、200ドルを超える前までには何本か仕込んでおきたいですね。

という訳で、本日のUPSの決算内容は以上にしたいと思います。

ポイ活するなら、マクロミルがおススメ!

ついに累計ポイントは57,000円を超えたよ。

コメント