フィリップ・モリス(Philip Morris)が2019年3Qの決算発表を行いました。

増配年数11年連続となり、無事2019年9月の配当を頂戴することができました。

株主の皆様、おめでとうございます。

ラーク、ヴァージニア、パーラメント等のブランドを持っており、親会社はアルトリア(MO)です。

ご存知の方も多いかと思いますが、「シーゲル一位銘柄」でダントツの投資リターンを誇ってきた実績に大きな安心感があります。

S&P格付けはA、連続配当は11年です。

ここ2年ほどは80ドルあたりで推移

アイコスのブレイクで、120ドル近くまで高騰したものの、近年は80ドル前後で安定。

先日も、アルトリアとの合併が話題となり、70ドル前半まで大きく下落を見せましたが、しっかりサポートラインである80ドルに向かい自動修復が掛かっています。

非常にわかりやすいですね。

フィリップ・モリスは、豊富なたばこ商品を多く保有しており、アイコス(iQOS)という加熱式タバコ製品のパイオニア(唯一FDA認可されている)でもあるため、非常に強い優位性を持っています。

さらに、米国企業であるものの、訴訟リスクと回避する目的でアルトリア(MO)と分社化しているため、フィリップモリスは現地の2重課税がほぼ、掛からないという大きなメリットもあります。

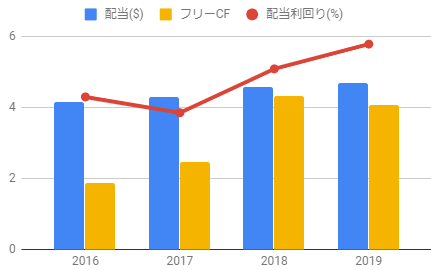

配当を見てみましょう。

MOとならび驚異的な配当。これだからたばこ株はおいしい。

配当は5.92%、非常に高い数字を維持しています。

競合には、ラッキーストライク、ケント、クールを持つBTI、UVV、日本たばこのJTがあります。

たばこ銘柄は、いずれも訴訟リスクがあり、高配当というのが特徴があるため、常にキャッシュフローに万全を期し高い配当性向を持って、投資家の信頼を獲得してきた背景があります。

ここで、過去の栄光はさて置き、将来性については厳しい目で見るべき理由について、迫ってみたいと思います。

成長性

それでは、いつものやつですね。

正直、2019年3Qの内容は芳しいものではなかったです。

紙巻タバコは2.1%減少、加熱式タバコは5.9%増加となっていますが、11.7%の営業利益減。

加熱式タバコのリーディングカンパニーであり、その分野の成長は良かったものの全体の売り上げとしては、1割近く下がっている内容となりました。

為替相場の不安定さが影響したこともありますが、少なくとも以前のような成長率に関して期待できなくなっていることは確かと言えます。

低迷しつつも、営業CFは毎年増加しており、キャッシュフローも回復しつつあります。

もちろん、当社に限った話ではなく、タバコ業界全体と捉えるべき問題となります。

その中でもBTIは加熱式、蒸気タバコでも下方修正していることから、さらなる苦境を強いられることになるでしょう。

最後まで読んで頂き、ありがとうございます。

ポチリお願いします。ぺこり。

にほんブログ村

増配年数11年連続となり、無事2019年9月の配当を頂戴することができました。

株主の皆様、おめでとうございます。

フィリップ・モリス(PM)

セクターは生活必需品になりますが、たばこ銘柄ですね。ラーク、ヴァージニア、パーラメント等のブランドを持っており、親会社はアルトリア(MO)です。

ご存知の方も多いかと思いますが、「シーゲル一位銘柄」でダントツの投資リターンを誇ってきた実績に大きな安心感があります。

S&P格付けはA、連続配当は11年です。

ここ2年ほどは80ドルあたりで推移

アイコスのブレイクで、120ドル近くまで高騰したものの、近年は80ドル前後で安定。

先日も、アルトリアとの合併が話題となり、70ドル前半まで大きく下落を見せましたが、しっかりサポートラインである80ドルに向かい自動修復が掛かっています。

非常にわかりやすいですね。

配当について

基本的な考え方は、アルトリア(MO)と一緒ですね。フィリップ・モリスは、豊富なたばこ商品を多く保有しており、アイコス(iQOS)という加熱式タバコ製品のパイオニア(唯一FDA認可されている)でもあるため、非常に強い優位性を持っています。

さらに、米国企業であるものの、訴訟リスクと回避する目的でアルトリア(MO)と分社化しているため、フィリップモリスは現地の2重課税がほぼ、掛からないという大きなメリットもあります。

配当を見てみましょう。

配当は5.92%、非常に高い数字を維持しています。

競合には、ラッキーストライク、ケント、クールを持つBTI、UVV、日本たばこのJTがあります。

たばこ銘柄は、いずれも訴訟リスクがあり、高配当というのが特徴があるため、常にキャッシュフローに万全を期し高い配当性向を持って、投資家の信頼を獲得してきた背景があります。

ここで、過去の栄光はさて置き、将来性については厳しい目で見るべき理由について、迫ってみたいと思います。

成長性

それでは、いつものやつですね。正直、2019年3Qの内容は芳しいものではなかったです。

紙巻タバコは2.1%減少、加熱式タバコは5.9%増加となっていますが、11.7%の営業利益減。

加熱式タバコのリーディングカンパニーであり、その分野の成長は良かったものの全体の売り上げとしては、1割近く下がっている内容となりました。

為替相場の不安定さが影響したこともありますが、少なくとも以前のような成長率に関して期待できなくなっていることは確かと言えます。

低迷しつつも、営業CFは毎年増加しており、キャッシュフローも回復しつつあります。

もちろん、当社に限った話ではなく、タバコ業界全体と捉えるべき問題となります。

その中でもBTIは加熱式、蒸気タバコでも下方修正していることから、さらなる苦境を強いられることになるでしょう。

まとめ

同社はこのまま、iQOSによる市場の拡大および、建て直しを図り、アルトリアは大麻事業へ、と従来のたばこ以外の経営選択が今後の生き残りをかけた運命の分かれ道になるのかな、と想像しています。

この苦境が、いつか来た道となるか。

ちなみに管理人は、バイ&ホールドを継続するつもりです。

この苦境が、いつか来た道となるか。

ちなみに管理人は、バイ&ホールドを継続するつもりです。

最後まで読んで頂き、ありがとうございます。

ポチリお願いします。ぺこり。

にほんブログ村

コメント