こんにちわ。

みんな大好きマクドナルドの紹介記事です。

外食・レストランのセクターに属し、ファースト・フードの代名詞的な企業ですね。

創業者であるレイ・クロックがこのシステムをフランチャイズ化する交渉を進めて、マクドナルドコーポレーションとして設立、後に270万ドルで全権利を買収することとなります。

家族向けの店舗改革に乗り出したことから、さらに人気は拡大、現在世界中の店舗は38000店にも及びます。

フランチャイズにおける店舗当たりの売り上げは、毎年増加している理由の1つに、同社はフランチャイズ店舗から不動産賃料を徴収しているから、です。

多くの店舗も実に直営店は15%しかなく、マクドナルドの実態の半分は不動産業と言われている理由となっています。

S&P格付けはBBB+、連続配当は43年の配当貴族です。

2019年の平均株価は190ドル、ベータ値は0.48、PERは24.25と安定した株価に見えるが・・・。

2014年に発覚した日本マクドナルドにおける、中国産腐敗鶏肉問題も記憶に新しく、株価は長らく停滞の時期が続いていました。

株価は新CEOの元で企業体制を回復させることに成功し、2019年には220ドルの高値を更新したにもかかわらず、同CEOの不倫スキャンダルが発覚し、200ドル以下まで急落する形となりました。

その後、徐々に取り戻していくかに見えた矢先に、コロナウイルスが発生してしまい、不運が重なったせいもあり、株価は200ドル前後で伸び悩んでいるところです。

年間配当は5.00ドルで2.51%、配当性向は58.55%です。

外食産業における配当性向50%超えは、珍しく増配率は107.21%となっています。

株価を大幅に伸ばしてきた2017年以降は大型増配の年もあり、今後も期待はできそうですね。

成長性

それでは、いつものやつですね。

EPSは7.94と、ここ直近の3年間でもしっかり上昇しています。

外食産業において、この圧倒的な利益率は類を見ません。

配達ピザのトップブランドであるドミノ・ピザでさえ粗利益は38%、営業利益17%、純利益10%といった数字であり、いかに同社が利益を追求している起業かが判ります。

オートメーション化による効率的なオペレーションを徹底されており、POS注文システム、調理器具、ドライブスルーなど、常に進化し続けている革命的な企業でもあります。

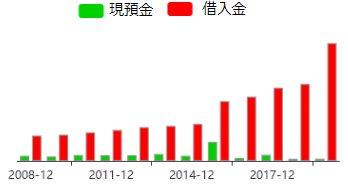

営業活動に比例するフリーキャッシュの高さは、折り紙つきですね。

この高いフリーキャッシュで大量に自社株買いを推し進めているため、株価はより安定して株主に還元されている。

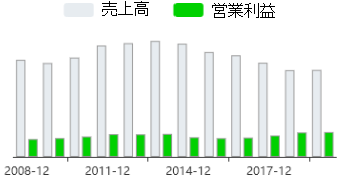

残念なことに、ここ数年の売上は低下しているにもかかわらず、営業利益は増となっています。

通常のパターンだとリストラや大幅なコスト削減を推し進めてる企業によくあるのですが、同社の場合はフランチャイズの比率が高まっているということが考えられます。

日本マクドナルド社長カサノバ氏は、見事V字回復を果たした超有能CEO。

最後まで読んで頂き、ありがとうございます。

ポチリお願いします。ぺこり。

にほんブログ村

みんな大好きマクドナルドの紹介記事です。

外食・レストランのセクターに属し、ファースト・フードの代名詞的な企業ですね。

マクドナルド(MCD)

マクドナルド兄弟がカリフォルニアにて開業した、ドライブインレストランから始まり、「スピード・サービス・システム」をモットーに、セルフサービス型レストランとして有名となります。創業者であるレイ・クロックがこのシステムをフランチャイズ化する交渉を進めて、マクドナルドコーポレーションとして設立、後に270万ドルで全権利を買収することとなります。

家族向けの店舗改革に乗り出したことから、さらに人気は拡大、現在世界中の店舗は38000店にも及びます。

フランチャイズにおける店舗当たりの売り上げは、毎年増加している理由の1つに、同社はフランチャイズ店舗から不動産賃料を徴収しているから、です。

多くの店舗も実に直営店は15%しかなく、マクドナルドの実態の半分は不動産業と言われている理由となっています。

S&P格付けはBBB+、連続配当は43年の配当貴族です。

2019年の平均株価は190ドル、ベータ値は0.48、PERは24.25と安定した株価に見えるが・・・。

2014年に発覚した日本マクドナルドにおける、中国産腐敗鶏肉問題も記憶に新しく、株価は長らく停滞の時期が続いていました。

株価は新CEOの元で企業体制を回復させることに成功し、2019年には220ドルの高値を更新したにもかかわらず、同CEOの不倫スキャンダルが発覚し、200ドル以下まで急落する形となりました。

その後、徐々に取り戻していくかに見えた矢先に、コロナウイルスが発生してしまい、不運が重なったせいもあり、株価は200ドル前後で伸び悩んでいるところです。

配当について

配当を見てみましょう。外食産業における配当性向50%超えは、珍しく増配率は107.21%となっています。

株価を大幅に伸ばしてきた2017年以降は大型増配の年もあり、今後も期待はできそうですね。

成長性

それでは、いつものやつですね。EPSは7.94と、ここ直近の3年間でもしっかり上昇しています。

外食産業において、この圧倒的な利益率は類を見ません。

配達ピザのトップブランドであるドミノ・ピザでさえ粗利益は38%、営業利益17%、純利益10%といった数字であり、いかに同社が利益を追求している起業かが判ります。

オートメーション化による効率的なオペレーションを徹底されており、POS注文システム、調理器具、ドライブスルーなど、常に進化し続けている革命的な企業でもあります。

営業活動に比例するフリーキャッシュの高さは、折り紙つきですね。

この高いフリーキャッシュで大量に自社株買いを推し進めているため、株価はより安定して株主に還元されている。

残念なことに、ここ数年の売上は低下しているにもかかわらず、営業利益は増となっています。

通常のパターンだとリストラや大幅なコスト削減を推し進めてる企業によくあるのですが、同社の場合はフランチャイズの比率が高まっているということが考えられます。

日本マクドナルド社長カサノバ氏は、見事V字回復を果たした超有能CEO。

まとめ

2019年は、年間決算としては4QのみコンセンサスEPSを上回る内容でまちまち、でした。

【SHAK】シャックシェイクによるブームもようやく沈静化してきてかに見え、200ドルアンダーの同社株は買いやすい価格となっていると言えるでしょう。

大きく値下がりしたため市場的にも買い判断が根強いものの、やはり売り上げの減少に歯止めが効いていない件は深刻で、今後も300ドル目指して上昇を続けるかは、少々疑問が残ります。

管理人も少数ながら保有しているものの、長らく含み損となっている状況から鑑みても、積極的に買い増しする判断は控える予定でいます。

米国の外食産業は、隆盛が激しく見ているだけでも面白く、個人的な好みもあり投資しやすいセクターだと思います。

比較的に配当低めなセクターであるものの、株価の影響を受けやすく個人的には、食品メーカーに投資するより、こちらのセクターの方がトータルリターンを稼ぎやすいと考えられますので、以下参考記事も併せてどうぞ。

【SBUX】スターバックスの紹介記事です。

【LW】ピザとポテトの盛り合わせも鉄板 注目のラム・ウェストン。

【WING】驚異的な店舗数を拡大して株価100ドルを超えたウイングトップ

【SHAK】2020年に突如ブレイクしたシャックシェイク

【DPZ】ドミノ・ピザの紹介記事です。

【PZZA】パパ・ジョンズの紹介記事です。

【SHAK】シャックシェイクによるブームもようやく沈静化してきてかに見え、200ドルアンダーの同社株は買いやすい価格となっていると言えるでしょう。

大きく値下がりしたため市場的にも買い判断が根強いものの、やはり売り上げの減少に歯止めが効いていない件は深刻で、今後も300ドル目指して上昇を続けるかは、少々疑問が残ります。

管理人も少数ながら保有しているものの、長らく含み損となっている状況から鑑みても、積極的に買い増しする判断は控える予定でいます。

米国の外食産業は、隆盛が激しく見ているだけでも面白く、個人的な好みもあり投資しやすいセクターだと思います。

比較的に配当低めなセクターであるものの、株価の影響を受けやすく個人的には、食品メーカーに投資するより、こちらのセクターの方がトータルリターンを稼ぎやすいと考えられますので、以下参考記事も併せてどうぞ。

【SBUX】スターバックスの紹介記事です。

【LW】ピザとポテトの盛り合わせも鉄板 注目のラム・ウェストン。

【WING】驚異的な店舗数を拡大して株価100ドルを超えたウイングトップ

【SHAK】2020年に突如ブレイクしたシャックシェイク

【DPZ】ドミノ・ピザの紹介記事です。

【PZZA】パパ・ジョンズの紹介記事です。

ポチリお願いします。ぺこり。

にほんブログ村

コメント