こんにちわ。

現時点で最も話題となっている銘柄、それがビデオ会議アプリケーションを制作・販売しているZoomです。

昨年度の上場以来、破竹の勢いともいえる株価の上昇を見せており、2020年初頭において最も急速にシェアを広げており、コロナショックで在宅勤務、外出や大勢での会議などを避ける目的での導入が世界樹で加速しています。

国内でも積極的な外出を避けるように通達が出ており、オリンピック開催延期が決定して以降、急速に温度感が変化しました。

今週末に入って、都内を中心に多くの企業がテレワークにシフトしていることが確認されています。

管理人の企業ではTeamsを導入しているのですが、国内支社でも多くの在宅勤務が義務付けられたことをきっかけに、Zoomを導入することになりましたので、記事にすることにしました。

過去の記事に比較としてちょい出ししたこともあったのですが、無配の企業であったため、なんとなく記事にするのを避けておりましたが、もはや無視できない企業へと成長しつつあります。

使い方は簡単、予約したURLをメンバーに送るだけ!初回打ち合わせの営業ツールとしても導入が多い。

CEOはエリック・ヤン氏でWebExを開発担当していましたが、同システムがシスコシステムズに買収されます。

その後、WebExは大きく軌道に乗るものの、思うように改修が進まなかったことから、さらなる開発の意欲の元、2011年に同社をカリフォルニアのサンノゼに設立することとなります。

モバイルコミュニケーション、ユニファイドコミュニケーションといったアプリケーションは、ここ数年、急速に進化しており、従来までのチャットというテキストメッセージを送るだけのツールとは異なり、その企業内での、文化や働き方そのものと言えるほど、重要なウェイトを占めるものとなってきました。

海外ではMicrosoft Teams(旧Skype for Business)、Slack、Google ハングアウト、国内でもChatworkが先日IPOを果たし、業界自体が大きく盛り上がりを見せており、最も成長している技術分野であると言えるでしょう。

現在では、国内SIerも多くサプライヤーとして同製品を担いでリセールを促進しています。

一時期、ファイルシェアリングのBOXや、Dropboxが出た時と同じく、雨後のタケノコのように多くのSIer、ベンダーが働き方改革として支援を進めており、導入も非常に良好だそうです。

何より、クラウドプラットフォームのウェブ会議システムであるため、事前の費用投資が全く必要ないため、社内SEからも上申しやすく、アカウント管理に追われることなく、スピーディに導入できることが最大の魅力となっています。

IPO以降の人気は一時収束したが、2020年に入ってから株価は一気に2倍以上へ上昇。

人気度を表すPERは、1695.31!!

今や、アップル株より大人気。

現金を持つか、Zoomを持つかのような高騰ぶりで、間違いなくこのコロナショックによる恩恵を最も受けている企業の1つと言えます。

当初予定されていたネットフリックスも、外出禁止で引きこもり動画を見る機会が増えることを期待されいましたが、2月の発生当初には80ドル近い下落を体験してから持ち直しました。

というのも、機材不要の高品質なビデオ会議システムをお手軽に導入できることは、BCP(事業継続計画)にもつながるわけであり、いわゆる【新型コロナ補助金】という名の、法人向け政府補助金を利用する最大の手段ともなりやすいアプリケーションとなっています。

成長性

無配当の企業なので、さっそく成長性を見ていきます。

ESPは0.09

※まだ上場してからのデータが少ないため、いくつかのデータが一時的な内容となっている可能性があります。

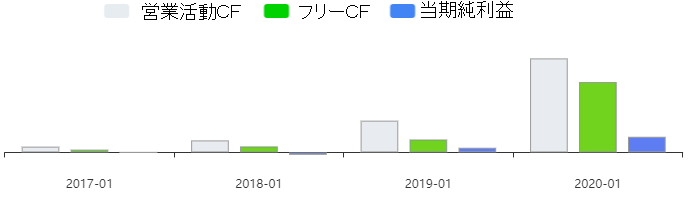

売上は、劇的に上昇しており、想定通りで表からもわかる通り、営業利益がかなり低め。

キャッシュフローに関しては、今後も精査、強化が課題となることは必至です。

時価総額は約39億ドルほどですので、14億ドルのSlackの3倍近い差をつけていることになります。

直近の5週間において、さらにシェアを3倍近くに伸ばしたともいわれています。

いうまでもなく、2019年は上々の成績でした。

いずれのQも0.6ポイント以上となる予測以上の結果を残した結果の株価ともいえます。

そのため、アナリスト予測ではすでに、期待値を超えて割高とみなされつつありホールドが大きくなったものの、株価は依然として強い状況の傾向にあるようですね。

特に米国企業は、コロナウイルスに敏感になっており、アップルやマイクロソフト、Google、Facebookなどを始め中国のオフィス、店舗を一斉に停止する処置を取っており、今後も海外拠点間のビデオ会議システムによる需要は高まっていく可能性が見込め、特に壊滅的な被害となったヨーロッパにおいても、導入が広まることが期待できそうです。

今回の騒動の中、暫定的な増加となるか、それとも恒久的な働き方改革の一角となり、市場のすそ野を広げていくか、が注目されるところですね。

もちろん、個人的には後者に期待しています。

家にいれば、子育てにも参加できますし、移動コストを大幅に削減できるといった短絡的なメリットも多くありますし、こういったツールをきっかけに、日本企業お得意の無駄な会議を削減するといった、本当の意味での「働き方改革」の促進がまだまだ必要だと感じます。

すでに、在宅勤務を体験されている方で、一部のコミュニケーションストレス等はあるものの、「自宅最高!」といった声も多く、徐々にこの制度が浸透していくと会社に出社する、という行為がコストやストレスに感じていくはずで、。

そういった意味でも、この市場、業界が進展していけばいくほど、今後の自分の働き方が楽になっていくだろう、という期待を込める意味でも企業の成長を願わずにはいられません。

【CSCO】WebExで売り上げは順調なシスコシステムズ。

最後まで読んで頂き、ありがとうございます。

ポチリお願いします。ぺこり。

にほんブログ村

現時点で最も話題となっている銘柄、それがビデオ会議アプリケーションを制作・販売しているZoomです。

昨年度の上場以来、破竹の勢いともいえる株価の上昇を見せており、2020年初頭において最も急速にシェアを広げており、コロナショックで在宅勤務、外出や大勢での会議などを避ける目的での導入が世界樹で加速しています。

国内でも積極的な外出を避けるように通達が出ており、オリンピック開催延期が決定して以降、急速に温度感が変化しました。

今週末に入って、都内を中心に多くの企業がテレワークにシフトしていることが確認されています。

管理人の企業ではTeamsを導入しているのですが、国内支社でも多くの在宅勤務が義務付けられたことをきっかけに、Zoomを導入することになりましたので、記事にすることにしました。

ズーム(ZM)

ご存じの方も多いかと思いますが、ビデオ会議、オンライン会議、チャットシステムなどのWebアプリケーションを提供している企業です。過去の記事に比較としてちょい出ししたこともあったのですが、無配の企業であったため、なんとなく記事にするのを避けておりましたが、もはや無視できない企業へと成長しつつあります。

使い方は簡単、予約したURLをメンバーに送るだけ!初回打ち合わせの営業ツールとしても導入が多い。

CEOはエリック・ヤン氏でWebExを開発担当していましたが、同システムがシスコシステムズに買収されます。

その後、WebExは大きく軌道に乗るものの、思うように改修が進まなかったことから、さらなる開発の意欲の元、2011年に同社をカリフォルニアのサンノゼに設立することとなります。

モバイルコミュニケーション、ユニファイドコミュニケーションといったアプリケーションは、ここ数年、急速に進化しており、従来までのチャットというテキストメッセージを送るだけのツールとは異なり、その企業内での、文化や働き方そのものと言えるほど、重要なウェイトを占めるものとなってきました。

海外ではMicrosoft Teams(旧Skype for Business)、Slack、Google ハングアウト、国内でもChatworkが先日IPOを果たし、業界自体が大きく盛り上がりを見せており、最も成長している技術分野であると言えるでしょう。

現在では、国内SIerも多くサプライヤーとして同製品を担いでリセールを促進しています。

一時期、ファイルシェアリングのBOXや、Dropboxが出た時と同じく、雨後のタケノコのように多くのSIer、ベンダーが働き方改革として支援を進めており、導入も非常に良好だそうです。

何より、クラウドプラットフォームのウェブ会議システムであるため、事前の費用投資が全く必要ないため、社内SEからも上申しやすく、アカウント管理に追われることなく、スピーディに導入できることが最大の魅力となっています。

IPO以降の人気は一時収束したが、2020年に入ってから株価は一気に2倍以上へ上昇。

人気度を表すPERは、1695.31!!

今や、アップル株より大人気。

現金を持つか、Zoomを持つかのような高騰ぶりで、間違いなくこのコロナショックによる恩恵を最も受けている企業の1つと言えます。

当初予定されていたネットフリックスも、外出禁止で引きこもり動画を見る機会が増えることを期待されいましたが、2月の発生当初には80ドル近い下落を体験してから持ち直しました。

というのも、機材不要の高品質なビデオ会議システムをお手軽に導入できることは、BCP(事業継続計画)にもつながるわけであり、いわゆる【新型コロナ補助金】という名の、法人向け政府補助金を利用する最大の手段ともなりやすいアプリケーションとなっています。

成長性

無配当の企業なので、さっそく成長性を見ていきます。ESPは0.09

※まだ上場してからのデータが少ないため、いくつかのデータが一時的な内容となっている可能性があります。

売上は、劇的に上昇しており、想定通りで表からもわかる通り、営業利益がかなり低め。

キャッシュフローに関しては、今後も精査、強化が課題となることは必至です。

時価総額は約39億ドルほどですので、14億ドルのSlackの3倍近い差をつけていることになります。

直近の5週間において、さらにシェアを3倍近くに伸ばしたともいわれています。

いうまでもなく、2019年は上々の成績でした。

いずれのQも0.6ポイント以上となる予測以上の結果を残した結果の株価ともいえます。

そのため、アナリスト予測ではすでに、期待値を超えて割高とみなされつつありホールドが大きくなったものの、株価は依然として強い状況の傾向にあるようですね。

特に米国企業は、コロナウイルスに敏感になっており、アップルやマイクロソフト、Google、Facebookなどを始め中国のオフィス、店舗を一斉に停止する処置を取っており、今後も海外拠点間のビデオ会議システムによる需要は高まっていく可能性が見込め、特に壊滅的な被害となったヨーロッパにおいても、導入が広まることが期待できそうです。

今回の騒動の中、暫定的な増加となるか、それとも恒久的な働き方改革の一角となり、市場のすそ野を広げていくか、が注目されるところですね。

もちろん、個人的には後者に期待しています。

家にいれば、子育てにも参加できますし、移動コストを大幅に削減できるといった短絡的なメリットも多くありますし、こういったツールをきっかけに、日本企業お得意の無駄な会議を削減するといった、本当の意味での「働き方改革」の促進がまだまだ必要だと感じます。

すでに、在宅勤務を体験されている方で、一部のコミュニケーションストレス等はあるものの、「自宅最高!」といった声も多く、徐々にこの制度が浸透していくと会社に出社する、という行為がコストやストレスに感じていくはずで、。

そういった意味でも、この市場、業界が進展していけばいくほど、今後の自分の働き方が楽になっていくだろう、という期待を込める意味でも企業の成長を願わずにはいられません。

まとめ

管理人は、配当が大好きなので、残念ながら今すぐに同社を買うことは全く検討していませんが、今後もZoomには大きく期待しています。

なぜなら、IT技術業界は競合があるほど、成長しやすい市場であり、管理人はマイクロソフトをポートフォリオに入れているため、Zoomが伸びるほど、Teamsも機能を拡張していくことになるからです。

結果、マイクロソフトの株も上がり、自分の仕事も楽になっていく、とやや楽観的な妄想を抱いています。

で、余談なのですが現時点がまさに、テレワーク移行のピーク時期であり、最高に忙しい、ということです・・・!

なぜなら、IT技術業界は競合があるほど、成長しやすい市場であり、管理人はマイクロソフトをポートフォリオに入れているため、Zoomが伸びるほど、Teamsも機能を拡張していくことになるからです。

結果、マイクロソフトの株も上がり、自分の仕事も楽になっていく、とやや楽観的な妄想を抱いています。

で、余談なのですが現時点がまさに、テレワーク移行のピーク時期であり、最高に忙しい、ということです・・・!

今年の4月以降新人研修も在宅勤務扱いとなり、入社式もビデオ会議、カリキュラム、グループ課題もすべてこのZoomで進める手配を進めており、おそらく今年の多くの企業が同様に手続きされているの

では?と思います。

過去の関連記事はこちらからどうぞ。

米国市場も一部持ち直してきましたが、今だ大手ITのアップル、マイクロソフトは売りが大きい。

この局面はじっくり耐えていくしかなさそうですね。

【WORK】コラボレーション、API連携、カスタマイズが楽しめるSlack。

では?と思います。

過去の関連記事はこちらからどうぞ。

米国市場も一部持ち直してきましたが、今だ大手ITのアップル、マイクロソフトは売りが大きい。

この局面はじっくり耐えていくしかなさそうですね。

【WORK】コラボレーション、API連携、カスタマイズが楽しめるSlack。

【CSCO】WebExで売り上げは順調なシスコシステムズ。

最後まで読んで頂き、ありがとうございます。

ポチリお願いします。ぺこり。

にほんブログ村

コメント