こんにちわ。

ウェンディーズルという企業紹介記事です。

1980年頃にはダイエーグループが運営していたドムドムとフランチャイズ契約を結び、日本国内にも事業展開されたので、名前をご存知の方も多いかと思います。

2009年に一度撤退しますが、2011年にヒガ・インダストリーズによって再び資本提携が交わされ、国内展開を図ります。

ちなみに、このヒガ・インダストリーズはドミノ・ピザの日本国内に展開した方でもあります。

1980年代には2000店舗を超えたことをきっかけにニューヨーク証券取引所へ上場、現在では世界31か国、6788店舗(9割が北米)を展開しています。

直営店は5%のみで、残りの95%はフランチャイズ展開となっています。

2006年に廃止されたものの、サラダバーをファーストフードで導入したもの同社が初であり、ハンバーガーだけではなく、タコサラダといった人気のサラダメニューが充実しており根強い人気を持つファーストフード店です。

2020年4月現在では、日本国内53店舗まで拡張。

1995年には、ドーナツチェーン店であるティムホートンズとも合併しましたが、2006年に同社が独立し、現在では【QSR】レストラン・ブランズ・インターナショナルに合併されました。

特色として、創業者のデイブ・トーマス氏の「正しいことをする(Good Right Done)」の影響が強く、レタスやトマトといった自社温室栽培のファームを設立したり、冷凍肉を使用しない、促進剤を使用しない家畜の飼育を徹底するといった地道な品質管理に徹底しており、あまり商業的過ぎない経営のスタイルであると言えます。

競合の激しい外食産業にとって、買収履歴も少ないといった点も特徴の1つだと思いますし、急速な成長という期待は同社には当てはまらないかと思います。

S&P格付けはB、連続配当は8年です。

株価はピーク時の24ドルから8ドルと1/3(66%減)となる大打撃となりました。

2015年には国内ファーストフード4位のファーストキッチンと統合し、全株式を取得した後、ロングリーチグループが筆頭株主となっています。

年間配当は0.48ドルで2.63%、配当性向は107.70%です。

増配率は115.85%と高く、年に2回の増配を実施することもあり、株主意識の強い企業といえるかと思います。

外食レストラン産業の中においても、2.5%以上の配当率は【QSR】レストラン・ブランズ・インターナショナル、【MCD】マクドナルド、同社くらいですので比較的高いほうだと言えます。

配当性向は、毎年ブレが多いものの平均44%程度で推移しており、増配にはまだ余裕はあると見て良いでしょう。

成長性

それでは、いつものやつですね。

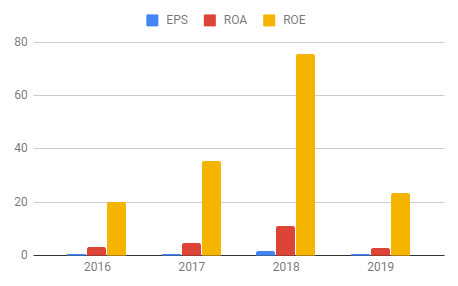

好成績だった2018年と比較して、2019年はやや落ち着いた内容となりました。

売上は伸びているもののEPSは、大幅減となりました。

営業利益、純利益ともに期待値以下の数字となっていますが、十分及第点圏内です。

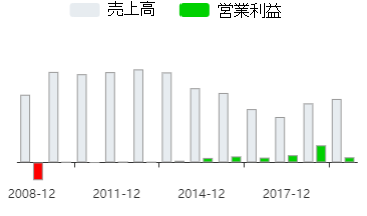

株価の示す通り2013年までは各数字ともにパッとしませんが、2014年以降から徐々に改善の兆しが見え始め2016年に漸くフリーキャッシュ、純利益ともに積み上げる基盤へと変わってきました。

まだ不安定さが残るものの、営業利益率は徐々に上昇の兆しを見せる。

マクドナルドでも粗利益は52.70%であり、同社の60%超えは驚異的ともいえる数字です。

それだけに純利益の目減りが、残念な気もしますがキャッシュフローは、0.73から1.23と力強い成長を見せており、高収益体制となる可能性も十分あり得そうです。

まだ各キャッシュフローは微力ながらも、今後に期待できる内容に変わりつつあると見て良いでしょう。

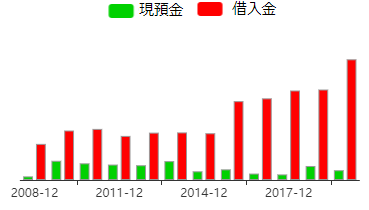

EIRは4.65から3.57へと徐々に減少の兆し。

2013年より企業ロゴを刷新し、従来までのオールドファッションなスタイルを捨て、近代化されたファーストフード店へのイメージ戦略に切り替えています。

中でもプレッツェル・ベーコン・チーズバーガーをはじめとした本格派ハンバーガーメニューを拡充させるなど、少しづつ変化が起き始めており、数字が示す通りの期待が

Quality is our Recipe

最後まで読んで頂き、ありがとうございます。

ポチリお願いします。ぺこり。

にほんブログ村

ウェンディーズルという企業紹介記事です。

1980年頃にはダイエーグループが運営していたドムドムとフランチャイズ契約を結び、日本国内にも事業展開されたので、名前をご存知の方も多いかと思います。

2009年に一度撤退しますが、2011年にヒガ・インダストリーズによって再び資本提携が交わされ、国内展開を図ります。

ちなみに、このヒガ・インダストリーズはドミノ・ピザの日本国内に展開した方でもあります。

ウェンディーズ(WEN)

デイブ・トーマス氏によりコロラド州に1969年創業し、10年後の1978年には1000店舗を超える人気となり、相次いで規模を拡張することに成功します。1980年代には2000店舗を超えたことをきっかけにニューヨーク証券取引所へ上場、現在では世界31か国、6788店舗(9割が北米)を展開しています。

直営店は5%のみで、残りの95%はフランチャイズ展開となっています。

2006年に廃止されたものの、サラダバーをファーストフードで導入したもの同社が初であり、ハンバーガーだけではなく、タコサラダといった人気のサラダメニューが充実しており根強い人気を持つファーストフード店です。

2020年4月現在では、日本国内53店舗まで拡張。

1995年には、ドーナツチェーン店であるティムホートンズとも合併しましたが、2006年に同社が独立し、現在では【QSR】レストラン・ブランズ・インターナショナルに合併されました。

特色として、創業者のデイブ・トーマス氏の「正しいことをする(Good Right Done)」の影響が強く、レタスやトマトといった自社温室栽培のファームを設立したり、冷凍肉を使用しない、促進剤を使用しない家畜の飼育を徹底するといった地道な品質管理に徹底しており、あまり商業的過ぎない経営のスタイルであると言えます。

競合の激しい外食産業にとって、買収履歴も少ないといった点も特徴の1つだと思いますし、急速な成長という期待は同社には当てはまらないかと思います。

S&P格付けはB、連続配当は8年です。

株価はピーク時の24ドルから8ドルと1/3(66%減)となる大打撃となりました。

2015年には国内ファーストフード4位のファーストキッチンと統合し、全株式を取得した後、ロングリーチグループが筆頭株主となっています。

配当について

配当を見てみましょう。年間配当は0.48ドルで2.63%、配当性向は107.70%です。

増配率は115.85%と高く、年に2回の増配を実施することもあり、株主意識の強い企業といえるかと思います。

外食レストラン産業の中においても、2.5%以上の配当率は【QSR】レストラン・ブランズ・インターナショナル、【MCD】マクドナルド、同社くらいですので比較的高いほうだと言えます。

配当性向は、毎年ブレが多いものの平均44%程度で推移しており、増配にはまだ余裕はあると見て良いでしょう。

成長性

それでは、いつものやつですね。好成績だった2018年と比較して、2019年はやや落ち着いた内容となりました。

売上は伸びているもののEPSは、大幅減となりました。

営業利益、純利益ともに期待値以下の数字となっていますが、十分及第点圏内です。

株価の示す通り2013年までは各数字ともにパッとしませんが、2014年以降から徐々に改善の兆しが見え始め2016年に漸くフリーキャッシュ、純利益ともに積み上げる基盤へと変わってきました。

まだ不安定さが残るものの、営業利益率は徐々に上昇の兆しを見せる。

マクドナルドでも粗利益は52.70%であり、同社の60%超えは驚異的ともいえる数字です。

それだけに純利益の目減りが、残念な気もしますがキャッシュフローは、0.73から1.23と力強い成長を見せており、高収益体制となる可能性も十分あり得そうです。

まだ各キャッシュフローは微力ながらも、今後に期待できる内容に変わりつつあると見て良いでしょう。

EIRは4.65から3.57へと徐々に減少の兆し。

2013年より企業ロゴを刷新し、従来までのオールドファッションなスタイルを捨て、近代化されたファーストフード店へのイメージ戦略に切り替えています。

中でもプレッツェル・ベーコン・チーズバーガーをはじめとした本格派ハンバーガーメニューを拡充させるなど、少しづつ変化が起き始めており、数字が示す通りの期待が

Quality is our Recipe

まとめ

2019年決算は、売り上げ増となるものの、純利益は減少となりました。

しかし、2019年自体はコンセンサスEPSを下回ることなく予定通りの着地となっており、株価も上昇をキープしました。

現在ではご存知の通り、コロナショックの影響を受けて大幅な下落となったものの、底を打った8ドルから20ドルにまでタッチするなど2倍以上の伸びを見せ、PERは33.66と外食産業の中でも回復力が非常に高い銘柄です。

外食産業の復活には、テイクアウトで生き延びれるかどうかにかかっていますが、同社はスマホアプリ、セルフオーダーシステムも導入していることもあり、ブレイクする条件は持ち合わせていると言えるでしょう。

米国でもロックダウン期間を延長する州も増えており、都市部ではこの業界には厳しい状況は続いているものの、経済活動再開に向けてテキサス、フロリダ、オハイオ州などの制限緩和する方向で調整が進んでいる地域もあるため、急速に株価が回復する可能性を秘めていると言えます。

フォートナイトでのキャラメイキング。実は、Twitterを始めSNSも巧みに利用している。

長い期間低迷していただけに、これからの米国市場回復に向けて波に乗れるかをウォッチしていきたいと思います。

不正会計ラッキンコーヒーの下落から取引停止、SEC(米国証券取引委員会)からの要請を受けて米国当局調査入りとなったことを受けて、スターバックスが復活する可能性も非常に高くなっており、こちらも見ものですね。

【MCD】マクドナルドの紹介記事です。

【QSR】レストラン・ブランズ・インターナショナルの紹介記事です。

【SBUX】スターバックスの紹介記事です。

【LW】ピザとポテトの盛り合わせも鉄板 注目のラム・ウェストン。

【WING】驚異的な店舗数を拡大して株価114ドルを高値を更新し続けるウイングストップ。

【SHAK】2020年に突如ブレイクしたシャックシェイク。

【DPZ】ドミノ・ピザの紹介記事です。

【PZZA】パパ・ジョンズの紹介記事です。

しかし、2019年自体はコンセンサスEPSを下回ることなく予定通りの着地となっており、株価も上昇をキープしました。

現在ではご存知の通り、コロナショックの影響を受けて大幅な下落となったものの、底を打った8ドルから20ドルにまでタッチするなど2倍以上の伸びを見せ、PERは33.66と外食産業の中でも回復力が非常に高い銘柄です。

外食産業の復活には、テイクアウトで生き延びれるかどうかにかかっていますが、同社はスマホアプリ、セルフオーダーシステムも導入していることもあり、ブレイクする条件は持ち合わせていると言えるでしょう。

米国でもロックダウン期間を延長する州も増えており、都市部ではこの業界には厳しい状況は続いているものの、経済活動再開に向けてテキサス、フロリダ、オハイオ州などの制限緩和する方向で調整が進んでいる地域もあるため、急速に株価が回復する可能性を秘めていると言えます。

フォートナイトでのキャラメイキング。実は、Twitterを始めSNSも巧みに利用している。

長い期間低迷していただけに、これからの米国市場回復に向けて波に乗れるかをウォッチしていきたいと思います。

不正会計ラッキンコーヒーの下落から取引停止、SEC(米国証券取引委員会)からの要請を受けて米国当局調査入りとなったことを受けて、スターバックスが復活する可能性も非常に高くなっており、こちらも見ものですね。

【MCD】マクドナルドの紹介記事です。

【QSR】レストラン・ブランズ・インターナショナルの紹介記事です。

【SBUX】スターバックスの紹介記事です。

【LW】ピザとポテトの盛り合わせも鉄板 注目のラム・ウェストン。

【WING】驚異的な店舗数を拡大して株価114ドルを高値を更新し続けるウイングストップ。

【SHAK】2020年に突如ブレイクしたシャックシェイク。

【DPZ】ドミノ・ピザの紹介記事です。

【PZZA】パパ・ジョンズの紹介記事です。

ポチリお願いします。ぺこり。

にほんブログ村

コメント