こんにちわ。

デューク・エナジーという公共事業セクターの紹介記事です。

久しぶりに高配当、公共事業銘柄の紹介記事となります。

ノースカロライナ州シャーロットに本社を置くフォーチュン150企業でもあります。

1904年にサウスカロライナのカタウバ水力発電所設立に始まり、現在ではノースカロライナ、サウスカロライナ、フロリダ、インディアナ、オハイオ、ケンタッキーの6つの州で約770万の小売電力および天然ガスを提供しています。

ESG投資対象となる風力および太陽光発電設備、ならびにエネルギー貯蔵およびマイクログリッドプロジェクトも運営しています。

内訳として42%が天然ガス、オイル、33%石炭、18%原子力、7%が再生可能エネルギーとなっています。

S&P評価はA-、連続配当は13年です。

PER16.77%とそれなりに人気で、2019年はベータ値0.33と穏やかでしたが、過去のチャート見ての通り、それなりにボラティリティは高めの銘柄です。

コロナショックによる影響はピーク時の98ドルから20.41%となる下落となり、大幅に売りを浴びた公共事業セクター内においては、それなりに耐えたほうだと思います。

翌々考えれば、2019年は同社や、サザン、などあらゆる公共事業セクターの株価がバブルの様に毎月上昇していたため、好景気の終わりを告げる最終局面だったということに気づけたはずなんですよね・・・。

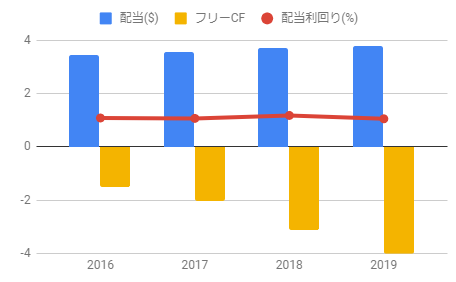

年間配当3.78ドルで配当率は4.36%。平均の配当性向は73.22%と上場の数字ですね。

直近の配当増加率は103.25%といったところで、すでに株価に対して高配当であることから増配率はそれなりに地味と言えるかもしれません。

配当利回りは平均109.1%をキープし、トータルリターンに高い期待が持てる銘柄となりそうです。

数年前までは度重なる株価の乱高下から、配当性向が8~90%を超えている状態が続いていましたが、ようやく70%前半にまで下がり落ち着いてきたように見えます。

成長性

それでは、いつものやつですね。

EPSは5.07とここ数年で着実に成長しており、2019年は非常に良い結果となりました。

1~4QともにコンセンサスESPを超え、売上、利益率ともに前年比越えとなっています。

粗利益の高さは、公共事業セクターならではの数字となっています。

営業利益、純利益ともに十分な許容範囲にあり、順調そのものと言えるでしょう。

同セクターの【ED】コン・エジソンも似たような数字となっていますね。

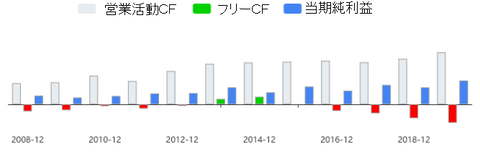

毎年の投資キャッシュフロー比率が、非常に高くフリーキャッシュがマイナスとなっているところもテンプレ通りです。

しっかりと売上および営業CFは上昇を続けており、稼ぐ力には問題なさそうですね。

【NEE】ESG投資の本命、株価も絶好調なネクステラ・エナジーの紹介記事です。

【SO】サザンの紹介記事です。

【D】ドミニオン・エナジーの紹介記事です。

【ED】コン・エジソンの紹介記事です。

【TERP】テラフォーム・パワーの紹介記事です。

最後まで読んで頂き、ありがとうございます。

ポチリお願いします。ぺこり。

にほんブログ村

デューク・エナジーという公共事業セクターの紹介記事です。

久しぶりに高配当、公共事業銘柄の紹介記事となります。

デューク・エナジー(DUK)

デュークエナジーは、米国で最大のエネルギー持株会社の1つであり、雇用者数3万人、ユーティリティを通じて51,000メガワットの発電能力と3,000メガワットを持つ巨大企業です。ノースカロライナ州シャーロットに本社を置くフォーチュン150企業でもあります。

1904年にサウスカロライナのカタウバ水力発電所設立に始まり、現在ではノースカロライナ、サウスカロライナ、フロリダ、インディアナ、オハイオ、ケンタッキーの6つの州で約770万の小売電力および天然ガスを提供しています。

ESG投資対象となる風力および太陽光発電設備、ならびにエネルギー貯蔵およびマイクログリッドプロジェクトも運営しています。

内訳として42%が天然ガス、オイル、33%石炭、18%原子力、7%が再生可能エネルギーとなっています。

S&P評価はA-、連続配当は13年です。

PER16.77%とそれなりに人気で、2019年はベータ値0.33と穏やかでしたが、過去のチャート見ての通り、それなりにボラティリティは高めの銘柄です。

コロナショックによる影響はピーク時の98ドルから20.41%となる下落となり、大幅に売りを浴びた公共事業セクター内においては、それなりに耐えたほうだと思います。

翌々考えれば、2019年は同社や、サザン、などあらゆる公共事業セクターの株価がバブルの様に毎月上昇していたため、好景気の終わりを告げる最終局面だったということに気づけたはずなんですよね・・・。

配当について

配当の状況を見てみましょう。年間配当3.78ドルで配当率は4.36%。平均の配当性向は73.22%と上場の数字ですね。

直近の配当増加率は103.25%といったところで、すでに株価に対して高配当であることから増配率はそれなりに地味と言えるかもしれません。

配当利回りは平均109.1%をキープし、トータルリターンに高い期待が持てる銘柄となりそうです。

数年前までは度重なる株価の乱高下から、配当性向が8~90%を超えている状態が続いていましたが、ようやく70%前半にまで下がり落ち着いてきたように見えます。

成長性

それでは、いつものやつですね。EPSは5.07とここ数年で着実に成長しており、2019年は非常に良い結果となりました。

1~4QともにコンセンサスESPを超え、売上、利益率ともに前年比越えとなっています。

粗利益の高さは、公共事業セクターならではの数字となっています。

営業利益、純利益ともに十分な許容範囲にあり、順調そのものと言えるでしょう。

同セクターの【ED】コン・エジソンも似たような数字となっていますね。

毎年の投資キャッシュフロー比率が、非常に高くフリーキャッシュがマイナスとなっているところもテンプレ通りです。

しっかりと売上および営業CFは上昇を続けており、稼ぐ力には問題なさそうですね。

まとめ

ESG投資の影響を受けて、同社も再生可能エネルギーの生産体制を増加しており、その甲斐もあってか、2019年では15ドルほど株価も上昇する結果となっています。

サザン、ドミニオンなど、原発を持つ企業は、高配当銘柄揃いとなっている。

同セクター内における時価総額でも、上位に占める企業であり安定感は大きいです。

セクター規模では次いで、【SO】サザン、【AEP】アメリカン・エレクトリック・パワーが続きます。

規模の割にやや自社株買いが薄く、やや割高なのが難点というところでしょうか。

サザン、ドミニオンなど、原発を持つ企業は、高配当銘柄揃いとなっている。

同セクター内における時価総額でも、上位に占める企業であり安定感は大きいです。

セクター規模では次いで、【SO】サザン、【AEP】アメリカン・エレクトリック・パワーが続きます。

規模の割にやや自社株買いが薄く、やや割高なのが難点というところでしょうか。

【SO】サザンの紹介記事です。

【D】ドミニオン・エナジーの紹介記事です。

【ED】コン・エジソンの紹介記事です。

【TERP】テラフォーム・パワーの紹介記事です。

最後まで読んで頂き、ありがとうございます。

ポチリお願いします。ぺこり。

にほんブログ村

コメント