こんにちわ。

ドミニオン・エナジーが2020年の1Qの決算発表をしました。

さらっと中身を見ていきたいと思います。

前年比との営業利益の差は、主にSCANAの合併契約に関連する費用がありました。

営業利益は2桁成長となり、申し分ない結果でした。

ドミニオン・エナジーが2020年の1Qの決算発表をしました。

さらっと中身を見ていきたいと思います。

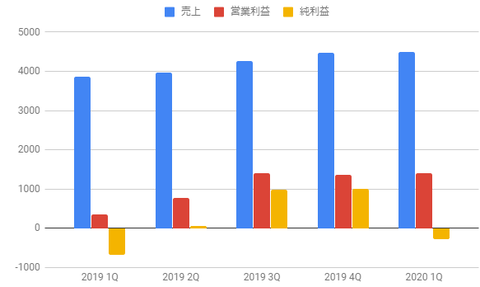

2020年1Qの決算内容

2020年第1四半期のドミニオン・エナジーの発表は、ざっと以下の通りでした。

- 純売上高は44億9600万ドル

(2019年の38億5800万ドルから比較して16.53%増) - 純利益-2億3900万ドル

(2019年-6億8000万ドルから比較して35.14%増) - 調整後1株当たり利益(EPS)は1.09ドル

(2019年の1.10から比較して1%減) - 営業利益は9億3100万ドルで

(2019年の8億7300万ドルから比較して11.2%増)

バージニアクリーンエコノミー法による、石炭、石油、原子力における早期除却に関連する非現金費用、廃炉信託基金の支出があったため、利益面での減損があります。

前年比との営業利益の差は、主にSCANAの合併契約に関連する費用がありました。

営業利益は2桁成長となり、申し分ない結果でした。

前回からの推移について

【D】ドミニオン・エナジー

現在におけるエネルギーセクターは、停滞の兆しにあり株価の反応はほぼありませんでした。

また配当については、以下の様になりました。

年間配当3.76ドルで配当率は4.84%、配当性向は85.90%となっています。

平均的な増配率108.5%となっていますが、以前ほどの大型増配の傾向はやや薄れてきていますね。

現在の株価は、2015年当時とほぼ同じ水準へと戻りましたが、80ドルアンダーで推移しており、今回の内容を見る限り、EPSは持ち直しを期待できそうです。

現在におけるエネルギーセクターは、停滞の兆しにあり株価の反応はほぼありませんでした。

また配当については、以下の様になりました。

年間配当3.76ドルで配当率は4.84%、配当性向は85.90%となっています。

平均的な増配率108.5%となっていますが、以前ほどの大型増配の傾向はやや薄れてきていますね。

現在の株価は、2015年当時とほぼ同じ水準へと戻りましたが、80ドルアンダーで推移しており、今回の内容を見る限り、EPSは持ち直しを期待できそうです。

まとめ

2019年の中ごろから、公共事業におけるセクターの投資先をESG投資に絞っていたため、しばらく放置気味だった同社ですが、高い収益性と売り上げの上昇はしっかりと維持しており、依然として力強い成長が見込めそうです。

配当も5%と高配当ながらも、株価および配当性向も80%付近で安定していることから定期的な買い増しを続けていきたいと思います。

ただし、同社のメインの収益は原子力であるため、もう一方の公共事業保有銘柄である【SO】サザンとどう分散していくべきかが、悩ましいところです。

公共事業セクター銘柄の紹介記事です。

【SO】サザンの紹介記事です。

【D】ドミニオン・エナジーの紹介記事です。

【NEE】ネクステラエナジーの紹介記事です。

【ED】コンエジソンの紹介記事です。

【SRE】センプラ・エナジーの紹介記事です。

【TERP】テラフォームパワーの紹介記事です。

【DUK】デューク・エナジーの紹介記事です。

最後まで読んで頂き、ありがとうございます。

ポチリお願いします。ぺこり。

にほんブログ村

配当も5%と高配当ながらも、株価および配当性向も80%付近で安定していることから定期的な買い増しを続けていきたいと思います。

ただし、同社のメインの収益は原子力であるため、もう一方の公共事業保有銘柄である【SO】サザンとどう分散していくべきかが、悩ましいところです。

公共事業セクター銘柄の紹介記事です。

【SO】サザンの紹介記事です。

【D】ドミニオン・エナジーの紹介記事です。

【NEE】ネクステラエナジーの紹介記事です。

【ED】コンエジソンの紹介記事です。

【SRE】センプラ・エナジーの紹介記事です。

【TERP】テラフォームパワーの紹介記事です。

【DUK】デューク・エナジーの紹介記事です。

最後まで読んで頂き、ありがとうございます。

ポチリお願いします。ぺこり。

にほんブログ村

コメント