こんにちわ。

アルトリアが2020年のQ2の決算発表をしました。

さらっと中身を見ていきたいと思います。

これで40ドル前半のボックスから抜け出せるか?

記事を書いている最中では、どうやら大きく買いに動いているようで、市場も良好と判断しているんじゃないかな、と思います。

タバコ製品の純売上は4.3%減少、中でも同社の主力製品であるマルボロは8.4%の減少となっており、依然として厳しい状況は続いており、決して回復を予見させる内容ではありませんでした。

一部咬みタバコ商品は値上げによる収益が向上しましたが、アンバイザー・ブッシュ・インベブも振わず、セールス面に関して力強さを感じるような数字は特に見当たらない内容だったかと思います。

しかし、上述の通り最悪期で特別損失などを計上した昨年よりは、従来の姿に戻りつつあるといえ、ようやく株価の安定化が見込める兆しとなるだけでも、同社にとっては大きな前進とも言えるのではないでしょうか。

そして期待の増配の内容についてですが、下記の通りとなりました。

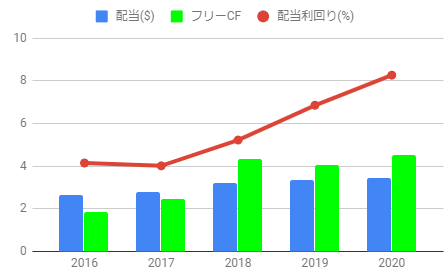

1株当たり0.84ドルから0.86ドルへ増配!!

これで年間配当は3..44ドルとなり、配当率は8.17%へと増加しました。

これがあるから、手放せないのがたばこ銘柄。

目先の株価の下落には、耐える必要があるものの、持ち続ける恩恵はそれなりにあると考えています。

業界自体が低迷にあるとはいえ、高収益体制だからこその高いフリーキャッシュと自社株買いは、他セクターの追随を許さない強固さがあります。

個人的な所感としては、悪くはなかったですし、Q3につながる内容だったかと思いますので、当然ながら引き続きホールドを継続。

PMも同様に80ドルに向かっており回復の兆しがありますし、アルトリアも45ドルを超えれば、約半年ぶりとなる50ドルも現実的になりそうな気がします。

まだ安値圏内にある、今のうちに少し買い増しておこうかな、、、、と思い直してきました。

最後まで読んで頂き、ありがとうございます。

ポチリお願いします。ぺこり。

にほんブログ村

【MO】アルトリアの紹介記事です。

【PM】フィリップモリスの直近の決算も、悪くなかったです。

アルトリアが2020年のQ2の決算発表をしました。

さらっと中身を見ていきたいと思います。

2020年2Qの決算内容

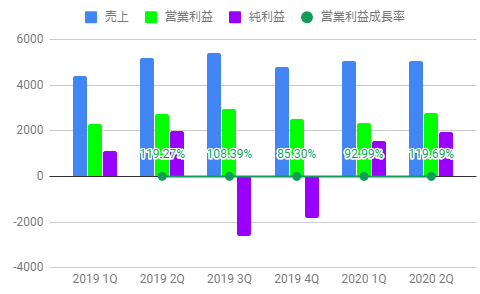

2020年第2四半期の、アルトリアの発表は、ざっと以下の通りでした。

- 純売上高は63億6700万ドル

(2019年の66億1900万ドルから比較して3.8%減) - 純利益19億9700万ドル

(2019年19億3800万ドルから比較して3%減) - 2020年の第1四半期の調整後1株当たり利益(EPS)は1.09ドル

(2019年の1.08から比較して0.9%増) - 営業利益は27億9600万ドルで

(2019年の27億1700万ドルから比較して2.9%増)

全体的な数字としては、前年比でやや減収といったところですが、最悪期であった2019年3Qからは徐々に回復の傾向にあり、良好な決算だと捉えて良いかと思います。

グラフにすると下記の通りとなりました。

グラフにすると下記の通りとなりました。

前回からの推移について

【MO】アルトリア

これで40ドル前半のボックスから抜け出せるか?

記事を書いている最中では、どうやら大きく買いに動いているようで、市場も良好と判断しているんじゃないかな、と思います。

タバコ製品の純売上は4.3%減少、中でも同社の主力製品であるマルボロは8.4%の減少となっており、依然として厳しい状況は続いており、決して回復を予見させる内容ではありませんでした。

一部咬みタバコ商品は値上げによる収益が向上しましたが、アンバイザー・ブッシュ・インベブも振わず、セールス面に関して力強さを感じるような数字は特に見当たらない内容だったかと思います。

しかし、上述の通り最悪期で特別損失などを計上した昨年よりは、従来の姿に戻りつつあるといえ、ようやく株価の安定化が見込める兆しとなるだけでも、同社にとっては大きな前進とも言えるのではないでしょうか。

まとめ

そして期待の増配の内容についてですが、下記の通りとなりました。

1株当たり0.84ドルから0.86ドルへ増配!!

これで年間配当は3..44ドルとなり、配当率は8.17%へと増加しました。

これがあるから、手放せないのがたばこ銘柄。

目先の株価の下落には、耐える必要があるものの、持ち続ける恩恵はそれなりにあると考えています。

業界自体が低迷にあるとはいえ、高収益体制だからこその高いフリーキャッシュと自社株買いは、他セクターの追随を許さない強固さがあります。

個人的な所感としては、悪くはなかったですし、Q3につながる内容だったかと思いますので、当然ながら引き続きホールドを継続。

PMも同様に80ドルに向かっており回復の兆しがありますし、アルトリアも45ドルを超えれば、約半年ぶりとなる50ドルも現実的になりそうな気がします。

まだ安値圏内にある、今のうちに少し買い増しておこうかな、、、、と思い直してきました。

最後まで読んで頂き、ありがとうございます。

ポチリお願いします。ぺこり。

にほんブログ村

【MO】アルトリアの紹介記事です。

【PM】フィリップモリスの直近の決算も、悪くなかったです。

コメント