こんにちわ。

1日遅れとなりましたが、フィリップモリスが2020年の2Qの決算発表をしました。

さらっと中身を見ていきたいと思います。

減収、減益にもかかわらず、当日の同銘柄取引は、プラスで終始しました。

よほど、コロナショックによる影響の結果を悲観視していた、ということだと思います。

蓋を開けてみれば、

1株利益予測1.10ドル ⇒ 1株利益1.29ドル

営業利益予測25.5億ドル ⇒ 営業利益28億ドル

と、良い意味で裏切られたという形だったかと思います。

さて、肝心の中身は、というと予想通り従来の紙巻きたばこの販売本数は、約19%減と異常なほど減少しており、加熱式タバコ、つまりIQOSが主流となりつつあります。

当然紙巻きたばこのほうが、利益率は圧倒的に高いわけで同社の利益率は減少することになるわけですが、近い将来にシェアが逆転していくことでしょう。

煙が少ないって、吸う側にも吸わない周囲にとってもメリット大きいですからね。

今となっては分煙が当たり前という、ちょっぴり堅苦しい世の中になりましたが、加熱式タバコの普及、進化によってもう少し気軽にタバコが吸えるようなライトユーザーが、増えてくれることを期待したいですね。

75ドル前後のもみ合いはまだ続きそうですが、次第に70ドルを割り込むような動きは小さくなりつつあることからも、不安視する要素はさほど大きくないと見ています。

以前より70ドルを下回ったら、買い、の判断を続けている同社ですが、この様子を見る限りでは3Qで持ち直してきそうな気配も高く、今のうちに買い足しておくべきかな、という気がしてきました。

当然ながら、今回もホールドを貫きます。

そういえば、今回同社の配当の差額分ですが、今回はすぐに振り込まれていました。

以前は1か月近くのディレイがあったので、改善されたということなのでしょうかね。

最後まで読んで頂き、ありがとうございます。

ポチリお願いします。ぺこり。

にほんブログ村

1日遅れとなりましたが、フィリップモリスが2020年の2Qの決算発表をしました。

さらっと中身を見ていきたいと思います。

2020年2Qの決算内容

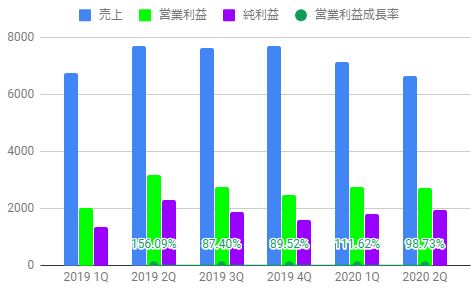

2020年第2四半期の、フィリップモリスの発表は、ざっと以下の通りでした。

- 純売上高は66億5100万ドル

(2019年の76億9900万ドルから比較して13.6%減) - 純利益19億4700万ドル

(2019年23億1900万ドルから比較して16%減) - 2020年の第1四半期の調整後1株当たり利益(EPS)は1.25ドル

(2019年の1.49から比較して16.1%減) - 営業利益は27億3100万ドルで

(2019年の31億8700万ドルから比較して14.3%減)

直近の決算をグラフにすると、以下の通りとなりました。

2020年以降の売り上げの減少については、致し方ありませんので、前年比と比べる理由はありません。

真偽のほどは不明ですが一時期は、喫煙者による感染のリスクが高いというニュースも流れてたため、売上に関しては目を瞑ることとしましょう。

注目すべき、営業利益もしっかり前回水準をホールドできていますし、純利益も持ち直しており、金神的には十分市場期待を上回る内容だったかと思います。

2020年以降の売り上げの減少については、致し方ありませんので、前年比と比べる理由はありません。

真偽のほどは不明ですが一時期は、喫煙者による感染のリスクが高いというニュースも流れてたため、売上に関しては目を瞑ることとしましょう。

注目すべき、営業利益もしっかり前回水準をホールドできていますし、純利益も持ち直しており、金神的には十分市場期待を上回る内容だったかと思います。

前回からの推移について

【PM】フィリップモリス

減収、減益にもかかわらず、当日の同銘柄取引は、プラスで終始しました。

よほど、コロナショックによる影響の結果を悲観視していた、ということだと思います。

蓋を開けてみれば、

1株利益予測1.10ドル ⇒ 1株利益1.29ドル

営業利益予測25.5億ドル ⇒ 営業利益28億ドル

と、良い意味で裏切られたという形だったかと思います。

さて、肝心の中身は、というと予想通り従来の紙巻きたばこの販売本数は、約19%減と異常なほど減少しており、加熱式タバコ、つまりIQOSが主流となりつつあります。

当然紙巻きたばこのほうが、利益率は圧倒的に高いわけで同社の利益率は減少することになるわけですが、近い将来にシェアが逆転していくことでしょう。

煙が少ないって、吸う側にも吸わない周囲にとってもメリット大きいですからね。

今となっては分煙が当たり前という、ちょっぴり堅苦しい世の中になりましたが、加熱式タバコの普及、進化によってもう少し気軽にタバコが吸えるようなライトユーザーが、増えてくれることを期待したいですね。

まとめ

コロナショック依然と比較して、まだ15%ほどの株価は減少のまま停滞となっています。75ドル前後のもみ合いはまだ続きそうですが、次第に70ドルを割り込むような動きは小さくなりつつあることからも、不安視する要素はさほど大きくないと見ています。

以前より70ドルを下回ったら、買い、の判断を続けている同社ですが、この様子を見る限りでは3Qで持ち直してきそうな気配も高く、今のうちに買い足しておくべきかな、という気がしてきました。

当然ながら、今回もホールドを貫きます。

そういえば、今回同社の配当の差額分ですが、今回はすぐに振り込まれていました。

以前は1か月近くのディレイがあったので、改善されたということなのでしょうかね。

最後まで読んで頂き、ありがとうございます。

ポチリお願いします。ぺこり。

にほんブログ村

コメント