こんにちわ。

コムキャストが2020年の2Qの決算発表をしました。

さらっと中身を見ていきたいと思います。

当日の下げ幅-0.23(0.52%)と思った以上に、少なくて済みました。

ビジネスハイライトとしては、

インターネット有線事業は高速インターネットと、ワイヤレス需要が伸び5.5%増加、ピーコックXfinity X1をローンチし、1000万人の登録を達成するも減収となっています。

個人的に最も期待していたユニバーサルスタジオはようやく再開できたものの、以前のような収益化に戻すのは難しいかもしれません。

ディズニーのコロナ対策に関する動画を見ましたが、アトラクションは毎回シートの除菌を実施しており、人件費増、回転率の低下、入場制限による顧客単価の減収は避けられそうもないからです。

英国メディアのスカイもようやく、プレミアリーグ、セリエAといったスポーツが再開されることとなり、これからが期待されるものの広告収入は29.6%となる結果となり、まだ不安定な状況であると言えます。

設備投資額をいずれも減少させており、昨年対比で9.2%減少となりました。

流石に2期連続の減収で、過剰投資を避ける動きとなっているようですね。

全体として、好調であるネット事業に支えられたものの、動画コンテンツは思った以上に伸び悩んだ感があり、UBCユニバーサルといった従来のテレビ、映画といった需要がさらに激減していくことが予想されます。

通常で考えれば、2期連続減収は撤退のサインかと思いますし、近いビジネス形態であるAT&Tもガタガタの内容でした。

株価のチャートも、インデックスをアンダーパフォームしていますし、頑なに同社を保有するメリットはさして高くないと考えられます。

しかし、キャッシュフローは大幅に改善されており、59億6600万ドルと昨年対比42億4600万ドルと比較しても40.5%も改善されています。

そう、この企業は、とにかくキャッシュフローが優秀なんです。

つまりは、配当に関して減配のリスクは極端に低い。

日本でも同じですが、外出しなくなったことを受け自宅で動画コンテンツを見る習慣が当たり前になりつつあり、Youtuberの大量増殖し収益化が多様化する中、通信トラフィックは右肩上がりに増加していることからも、コンテンツビジネス自体はまだまだ可能性があると考えています。

現段階においては、今一つ同社の戦略が噛み合っていない気がしますが、企業自体の体力はまだ十分にあることから、もう少しホールドを続けてみたいと考えています。

ただし、これ以上はもうないかな、という気もしますけど。

最後まで読んで頂き、ありがとうございます。

ポチリお願いします。ぺこり。

にほんブログ村

コムキャストに関する過去の記事はこちらから、どうぞ。

【T】同じ通信銘柄、動画サービスを持つAT&Tも大苦戦となりました。

コムキャストが2020年の2Qの決算発表をしました。

さらっと中身を見ていきたいと思います。

2020年2Qの決算内容

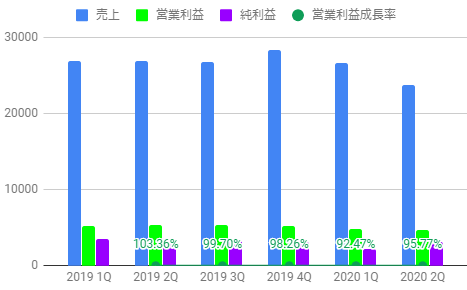

2020年第2四半期の、コムキャストの発表は、ざっと以下の通りでした。

- 純売上高は237億1500万ドル

(2019年の268億5800万ドルから比較して11.7%減) - 純利益29億8800万ドル

(2019年31億2500万ドルから比較して4.4%減) - 2020年の第1四半期の調整後1株当たり利益(EPS)は0.65ドル

(2019年の0.68から比較して4.4%減) - 営業利益は46億4700万ドルで

(2019年の53億5600万ドルから比較して13.23%減)

正直なところ、あまり褒められた内容ではなかったのかな、と感じます。

何とも残念なのは、2期連続で営業利益が2桁減少していることです。

これは、コロナショック以前、以後に関わらず、単純に同社のビジネス減収も重なっていると言えます。

何とも残念なのは、2期連続で営業利益が2桁減少していることです。

これは、コロナショック以前、以後に関わらず、単純に同社のビジネス減収も重なっていると言えます。

前回からの推移について

【CMCSA】コムキャスト

当日の下げ幅-0.23(0.52%)と思った以上に、少なくて済みました。

ビジネスハイライトとしては、

インターネット有線事業は高速インターネットと、ワイヤレス需要が伸び5.5%増加、ピーコックXfinity X1をローンチし、1000万人の登録を達成するも減収となっています。

個人的に最も期待していたユニバーサルスタジオはようやく再開できたものの、以前のような収益化に戻すのは難しいかもしれません。

ディズニーのコロナ対策に関する動画を見ましたが、アトラクションは毎回シートの除菌を実施しており、人件費増、回転率の低下、入場制限による顧客単価の減収は避けられそうもないからです。

英国メディアのスカイもようやく、プレミアリーグ、セリエAといったスポーツが再開されることとなり、これからが期待されるものの広告収入は29.6%となる結果となり、まだ不安定な状況であると言えます。

設備投資額をいずれも減少させており、昨年対比で9.2%減少となりました。

流石に2期連続の減収で、過剰投資を避ける動きとなっているようですね。

全体として、好調であるネット事業に支えられたものの、動画コンテンツは思った以上に伸び悩んだ感があり、UBCユニバーサルといった従来のテレビ、映画といった需要がさらに激減していくことが予想されます。

まとめ

通常で考えれば、2期連続減収は撤退のサインかと思いますし、近いビジネス形態であるAT&Tもガタガタの内容でした。

株価のチャートも、インデックスをアンダーパフォームしていますし、頑なに同社を保有するメリットはさして高くないと考えられます。

しかし、キャッシュフローは大幅に改善されており、59億6600万ドルと昨年対比42億4600万ドルと比較しても40.5%も改善されています。

そう、この企業は、とにかくキャッシュフローが優秀なんです。

つまりは、配当に関して減配のリスクは極端に低い。

日本でも同じですが、外出しなくなったことを受け自宅で動画コンテンツを見る習慣が当たり前になりつつあり、Youtuberの大量増殖し収益化が多様化する中、通信トラフィックは右肩上がりに増加していることからも、コンテンツビジネス自体はまだまだ可能性があると考えています。

現段階においては、今一つ同社の戦略が噛み合っていない気がしますが、企業自体の体力はまだ十分にあることから、もう少しホールドを続けてみたいと考えています。

ただし、これ以上はもうないかな、という気もしますけど。

最後まで読んで頂き、ありがとうございます。

ポチリお願いします。ぺこり。

にほんブログ村

コムキャストに関する過去の記事はこちらから、どうぞ。

【T】同じ通信銘柄、動画サービスを持つAT&Tも大苦戦となりました。

コメント