こんにちわ。

2021年新年一発目の決算となる、台湾セミコンダクターが2021年の1Qの決算発表をしました。

それでは、早速中身を見ていきたいと思います。

加えてTSMの決算報告書は、ドキュメントの内容も非常に見やすく、わかりやすく作成されていますので、まとめるのも楽ですね。

やっぱり決算書の資料1つにおいても、その企業の性格、体質も出てくるなぁと個人的には感じているので、TSMは十分信頼できる企業だと考えています。

にもかかわらず、悩ましいのがこのところの株価の推移です。

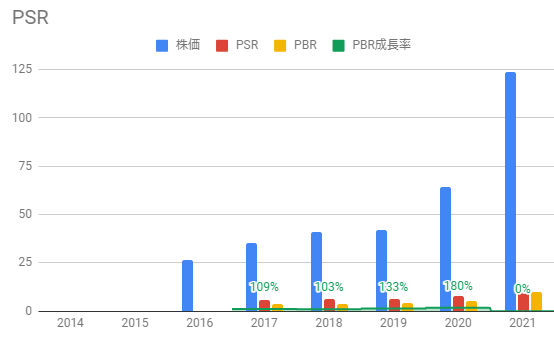

PERは33.7、人気としてはじわじわ上がっているものの、ハイテクグロースのような爆発的な人気でもありませんので個人的には良決算の割に反応が薄かったな、という印象。

同社は自社株買いをしない企業なので、わかりやすくて良いですね。

肝心の収益の中身についてですが、

5ナノメートルの出荷がウェーハの総収益の14%、7ナノメートルが35%を占めており依然として高密度の技術を誇る同社の総収益が49%を占めており、市場における優位性を発揮できていると考えています。

この背景には、リモートオフィス、在宅勤務などの需要に伴いPCなどのハードウェア需要が高かったこと、引き続きスマホの需要があることから堅調に推移しているとの発表内容でした。

さて、ガイダンスについては以下の通りでした。

イメージとしてこんな感じになりそうですね。

ふむふむ、引き続き堅調な数字での成長は期待できそうです。

今回のコンセンサスEPSの結果は、下記の通り。

※公式の画像ではありません

前回同様、ガイダンス内容にも全く懸念がなく予測通りの着地となりました。

にしても、内容に株価が追い付いていないのがなんとも残念ですね。

現在の市場は半導体不足という重たいテーマに支配されており、5月半ばくらいまでは110ドル~130ドルのボックスに停滞する可能性が高いと思います。

ある意味、株価がこの1年で急速に上昇し続けてしまったので、その分の停止期間が必要になるため、今はその時期なのかなと考えるようにしています。

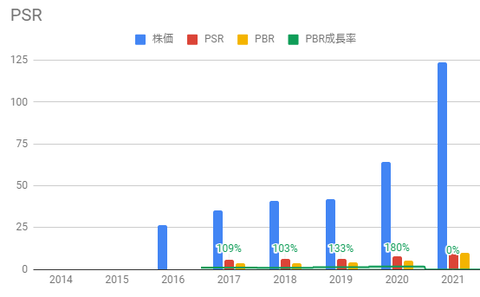

昨年度と比較して、年間の平均株価は2倍以上になっているのでPSRで見た際の株価は、180%と割高になっているように見えますが、同社のファンダリとしての独占的な技術リードを考慮すれば、まだ控えめな数字だと考えています。

きっと今年の後半(2Q以降)の本格的なブレイクがあると信じ、年内180ドルの目標株価に設定。

というわけで個人的には120ドル以下なら買い!

の判断で臨みたいと考えており、管理人はPF内の半導体割合を高めに設定しているため、引き続きTSMは買い増していく予定です。

最後まで読んで頂き、ありがとうございます。

皆さんの参考になれば、幸いです。

ポチリお願いします。ぺこり。

にほんブログ村

併せて読みたい!

ブロードコムに関する過去の記事は、こちらからどうぞ。

【AVGO】企業紹介記事です。

半導体セクターの比較記事です。

2021年新年一発目の決算となる、台湾セミコンダクターが2021年の1Qの決算発表をしました。

それでは、早速中身を見ていきたいと思います。

2021年1Qの決算内容

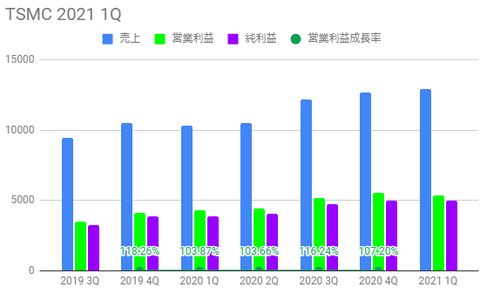

2021年第1四半期(2021年3月31日までの内容)の、台湾セミコンダクターの決算発表は、ざっと以下の通りでした。

- 純売上高は129億1900万ドル

(2020年の103億800万ドルから比較して25.32%増) - 純利益49億8100万ドル

(2020年38億3500万ドルから比較して29.88%増) - 2020年の第1四半期の調整後1株当たり利益(EPS)は0.96ドル

(2020年の0.75から比較して28%増) - 営業利益は53億6600万ドルで

(2020年の38億8300万ドルから比較して38.19%増)

数字を見ての通り、今回もすべて2桁増となる素晴らしい内容だったかと思います。

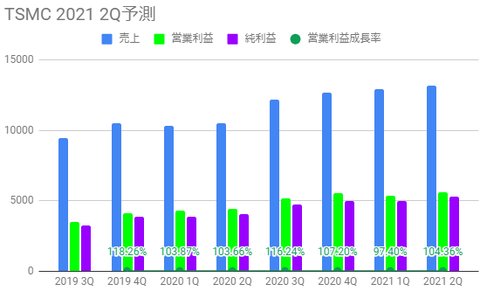

今回の決算をグラフにすると、下記の通りとなりました。

前回の決算はこんな感じでしたので、相変わらずですが同社の成長力は驚異の30%をキープできており、引き続き強い期待が持てると考えています。

結果として、買い増しする以外に何も言うことはありません。

今回の決算をグラフにすると、下記の通りとなりました。

前回の決算はこんな感じでしたので、相変わらずですが同社の成長力は驚異の30%をキープできており、引き続き強い期待が持てると考えています。

結果として、買い増しする以外に何も言うことはありません。

加えてTSMの決算報告書は、ドキュメントの内容も非常に見やすく、わかりやすく作成されていますので、まとめるのも楽ですね。

やっぱり決算書の資料1つにおいても、その企業の性格、体質も出てくるなぁと個人的には感じているので、TSMは十分信頼できる企業だと考えています。

前回からの推移について

【TSM】台湾セミコンダクター

にもかかわらず、悩ましいのがこのところの株価の推移です。

PERは33.7、人気としてはじわじわ上がっているものの、ハイテクグロースのような爆発的な人気でもありませんので個人的には良決算の割に反応が薄かったな、という印象。

同社は自社株買いをしない企業なので、わかりやすくて良いですね。

肝心の収益の中身についてですが、

5ナノメートルの出荷がウェーハの総収益の14%、7ナノメートルが35%を占めており依然として高密度の技術を誇る同社の総収益が49%を占めており、市場における優位性を発揮できていると考えています。

この背景には、リモートオフィス、在宅勤務などの需要に伴いPCなどのハードウェア需要が高かったこと、引き続きスマホの需要があることから堅調に推移しているとの発表内容でした。

さて、ガイダンスについては以下の通りでした。

- 収益は129億米ドルから132億米ドルの間になると予想、粗利益率は49.5%から51.5%の間になると予想

- 営業利益率は38.5%から40.5%の間になると予想

イメージとしてこんな感じになりそうですね。

ふむふむ、引き続き堅調な数字での成長は期待できそうです。

まとめ

今回のコンセンサスEPSの結果は、下記の通り。

※公式の画像ではありません

前回同様、ガイダンス内容にも全く懸念がなく予測通りの着地となりました。

にしても、内容に株価が追い付いていないのがなんとも残念ですね。

現在の市場は半導体不足という重たいテーマに支配されており、5月半ばくらいまでは110ドル~130ドルのボックスに停滞する可能性が高いと思います。

ある意味、株価がこの1年で急速に上昇し続けてしまったので、その分の停止期間が必要になるため、今はその時期なのかなと考えるようにしています。

昨年度と比較して、年間の平均株価は2倍以上になっているのでPSRで見た際の株価は、180%と割高になっているように見えますが、同社のファンダリとしての独占的な技術リードを考慮すれば、まだ控えめな数字だと考えています。

きっと今年の後半(2Q以降)の本格的なブレイクがあると信じ、年内180ドルの目標株価に設定。

というわけで個人的には120ドル以下なら買い!

の判断で臨みたいと考えており、管理人はPF内の半導体割合を高めに設定しているため、引き続きTSMは買い増していく予定です。

最後まで読んで頂き、ありがとうございます。

皆さんの参考になれば、幸いです。

ポチリお願いします。ぺこり。

にほんブログ村

併せて読みたい!

ブロードコムに関する過去の記事は、こちらからどうぞ。

【AVGO】企業紹介記事です。

半導体セクターの比較記事です。

コメント