こんにちわ。

いつも当ブログに来て頂き、ありがとうございます。

4月末に決算発表があったものの、なかなか記事にできず今更感がありますが・・・。

2021年度4月版の米国会社四季報の巻頭ランキング、「お買い得」銘柄はこれだ!

の中でも1位の配当率7.45%を誇るアルトリアに続き、堂々の2位を獲得し、その配当率は7.42%です。

昨年度の原油価格が大暴落した最中において、エクソンモービル、シェブロンと並び配当が危惧された銘柄でもしっかり耐え忍んだ素晴らしいキャッシュフローを持ち合わせています。

オクシデンタル・ペトロリアムなどのやむなく減配に踏み切った企業も多い中、高配当ながらも減配せずに生き残っている時点でも、いかに優秀ががお分かりいただけることかと思います。

昨年度の暴落時に購入してからも、株価が復活するたびにさらに少しずつ買い増してきた苦労がようやく報われるのか、待ちに待ったあの日からの1年後の決算、楽しみに見ていきましょう!

いずれの数字も、昨年対比を2桁増となる上々の結果となりました。

2020年度の辛い時期をようやく乗り越えた、という内容かと思います。

グラフにすると下記の通りになりました。

丁度昨年の1Qから、どん底を迎えましたのでそれ以降の順調な回復が見て取れるかと思います。

多くの石油メジャーも、原油高につられる形で7~8割近くまでは株価も回復しつつあると見ています。

このところエネルギー銘柄の勢いあり、セクターローテーションの影響も強く感じますが、このまま昨年度と同じ株価まで回復する可能性もあるんじゃないかな、という気さえしますね。

徐々に、想定通りになりつつあるのかな、といった感じでした。

珍しく自分でもビックリ。

とはいっても、今が旬の素材セクターのようにグングン伸びていくとも考えづらいので、このタイミングで大量買い増しは、控えるべきかなと考えています。

なぜならまだ荒れ相場は続いており、GAFAMはまだ売られ続け、ハイグロは焼け野原、かといってシクリカルが強い訳でもなくまばらな感じで資金の流れがない、というよりも誰も市場をドリブンできずにいったんキャッシュに戻している印象ですよね。

ビットコインもあまり動きがないことから、今は下手に入るとどの銘柄でも売られる危険性をはらんでいるため、調整をしっかり見計らってから買い増しに動く予定でいます。

とはいえ当座の間、明るい見通しとなっているエネルギー銘柄ですが、相対するクリーンエネルギーの台頭を十分考慮したうえで、バランスの良い投資を行っていただければと思います。

最後まで読んで頂き、ありがとうございます。

皆さんの参考になれば、幸いです。

米国株ファンなら、一度は目を通しておきたい米国会社四季報。

管理人もGW中に6週熟読し、ウォッチリスト銘柄を大量入れ替えし、ポートフォリオも組みなおしました。

ここ数か月の早いセクターローテーションの循環から、ポートフォリオの低迷に嘆く方は一度、手に取ってみてゲームプランを組みなおしてみるのも良いかと思います。

ポチリお願いします。ぺこり。

にほんブログ村

ポイ活するなら、定番のマクロミルがおススメです。

ついに累計ポイントは12,000円を超えたよ。

【BTCで副業】BlockFilでBTCレンディングを始めよう。

いつも当ブログに来て頂き、ありがとうございます。

4月末に決算発表があったものの、なかなか記事にできず今更感がありますが・・・。

2021年度4月版の米国会社四季報の巻頭ランキング、「お買い得」銘柄はこれだ!

の中でも1位の配当率7.45%を誇るアルトリアに続き、堂々の2位を獲得し、その配当率は7.42%です。

昨年度の原油価格が大暴落した最中において、エクソンモービル、シェブロンと並び配当が危惧された銘柄でもしっかり耐え忍んだ素晴らしいキャッシュフローを持ち合わせています。

オクシデンタル・ペトロリアムなどのやむなく減配に踏み切った企業も多い中、高配当ながらも減配せずに生き残っている時点でも、いかに優秀ががお分かりいただけることかと思います。

昨年度の暴落時に購入してからも、株価が復活するたびにさらに少しずつ買い増してきた苦労がようやく報われるのか、待ちに待ったあの日からの1年後の決算、楽しみに見ていきましょう!

2021年1Qの決算内容

2021年第1四半期のワンオークの発表は、ざっと以下の通りでした。

- 純売上高は31億9470万ドル

(2020年の21億3700万ドルからの49.49%増加) - 純利益は3億8600万ドル

(2020年-1億4200万ドルからの大幅増) - 調整後1株当たり利益(EPS)は0.86ドル

(2020年の-0.34ドルからの大幅増) - 営業利益は6億6000万ドル

(2020年の5億2000万ドルからの26.92%増加)

いずれの数字も、昨年対比を2桁増となる上々の結果となりました。

2020年度の辛い時期をようやく乗り越えた、という内容かと思います。

グラフにすると下記の通りになりました。

丁度昨年の1Qから、どん底を迎えましたのでそれ以降の順調な回復が見て取れるかと思います。

多くの石油メジャーも、原油高につられる形で7~8割近くまでは株価も回復しつつあると見ています。

このところエネルギー銘柄の勢いあり、セクターローテーションの影響も強く感じますが、このまま昨年度と同じ株価まで回復する可能性もあるんじゃないかな、という気さえしますね。

前回からの推移について

【OKE】ワンオーク

前回の決算時には、46~47ドルあたりで推移していましたので、この3か月で約15%近く回復していることになりますね。

前回の決算も復調ではあったものの、力強さを感じられる内容とまでは言えず、EPSもミスしていたことから、株価の頼みの綱は原油価格に完全に依存している形でした。

しかし今回の決算では天然ガス、NGLの量が大幅に売り上げに寄与しており、ここ最近で最も株価の上昇に内容が伴っている決算だったかと思います。

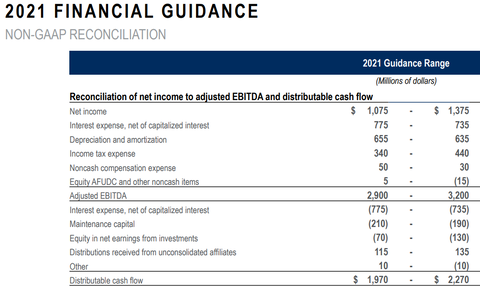

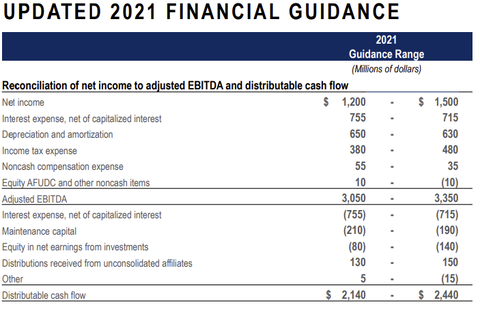

ガイダンスもアップデートされ、前回の年間純利益13億7500万ドルから15億ドルへと上方修正されることになりました。

【2020年4Q時点】

【2021年1Q】

他のエネルギー銘柄同様、堅調な回復が見られる良好な決算であり、このセクターは予想以上に株価の戻りは早くなるかも、と期待を抱かせてくれる内容だったと思います。

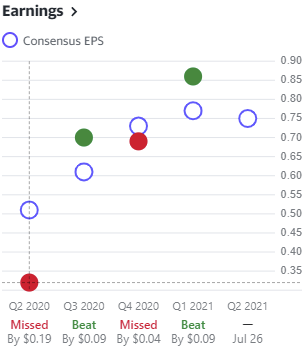

というわけで、最後にコンセンサスEPSですが以下の通り。

見ての通り、まばらな決算が続く厳しいシーズンを超えてやっと予想を上回る内容を出せて、やっと一息ついたという印象ですね。

丁度前回の決算時には、バイデン政権によるクリーンエネルギー政策によって、異常なまでの買い煽りが流行っていました。

QCLNCのようなETFを筆頭に猛威を振るっており、レガシーな石油銘柄にとっては時代遅れという逆風が吹き荒れている状態でしたが、たった1Qの間に露と消えていきましたね。

まさに、今がエネルギー銘柄の最後の追い上げになりつつあるな、と感じます。

ジム・クレイマーも言っていましたが、バイデン政権になってからパイプライン企業は光を取り戻すかもしれない、と言っていましたね。

つまり、パイプライン企業って、新しいバイデンの政権、法律下では、もうほぼほぼ新設が不可能であることから、現存の利益を確保し続けることができる可能性が高い、ということだそう。

とはいえ、パイプライン企業も税制優遇されている法案に守られているからであって、生存できたとしてもこの法案自体が撤廃されたら、いずれは淘汰されていく路線で確定になるかも、ということだそうです。

そんな彼の一押しは、【KMI】キンダー・モルガンでしたけど、ワンオークも置かれている状況としてはほぼ同じかと思います。

ちなみに余談ですが、前回の決算時での希望的観測では、以下のように述べていました。

前回の決算時には、46~47ドルあたりで推移していましたので、この3か月で約15%近く回復していることになりますね。

前回の決算も復調ではあったものの、力強さを感じられる内容とまでは言えず、EPSもミスしていたことから、株価の頼みの綱は原油価格に完全に依存している形でした。

しかし今回の決算では天然ガス、NGLの量が大幅に売り上げに寄与しており、ここ最近で最も株価の上昇に内容が伴っている決算だったかと思います。

ガイダンスもアップデートされ、前回の年間純利益13億7500万ドルから15億ドルへと上方修正されることになりました。

【2020年4Q時点】

【2021年1Q】

他のエネルギー銘柄同様、堅調な回復が見られる良好な決算であり、このセクターは予想以上に株価の戻りは早くなるかも、と期待を抱かせてくれる内容だったと思います。

まとめ

というわけで、最後にコンセンサスEPSですが以下の通り。

見ての通り、まばらな決算が続く厳しいシーズンを超えてやっと予想を上回る内容を出せて、やっと一息ついたという印象ですね。

丁度前回の決算時には、バイデン政権によるクリーンエネルギー政策によって、異常なまでの買い煽りが流行っていました。

QCLNCのようなETFを筆頭に猛威を振るっており、レガシーな石油銘柄にとっては時代遅れという逆風が吹き荒れている状態でしたが、たった1Qの間に露と消えていきましたね。

まさに、今がエネルギー銘柄の最後の追い上げになりつつあるな、と感じます。

ジム・クレイマーも言っていましたが、バイデン政権になってからパイプライン企業は光を取り戻すかもしれない、と言っていましたね。

つまり、パイプライン企業って、新しいバイデンの政権、法律下では、もうほぼほぼ新設が不可能であることから、現存の利益を確保し続けることができる可能性が高い、ということだそう。

とはいえ、パイプライン企業も税制優遇されている法案に守られているからであって、生存できたとしてもこの法案自体が撤廃されたら、いずれは淘汰されていく路線で確定になるかも、ということだそうです。

そんな彼の一押しは、【KMI】キンダー・モルガンでしたけど、ワンオークも置かれている状況としてはほぼ同じかと思います。

ちなみに余談ですが、前回の決算時での希望的観測では、以下のように述べていました。

個人的な希望としては夏までに55ドルまで回復すれば御の字かなぁ、と予測していますが、

徐々に、想定通りになりつつあるのかな、といった感じでした。

珍しく自分でもビックリ。

とはいっても、今が旬の素材セクターのようにグングン伸びていくとも考えづらいので、このタイミングで大量買い増しは、控えるべきかなと考えています。

なぜならまだ荒れ相場は続いており、GAFAMはまだ売られ続け、ハイグロは焼け野原、かといってシクリカルが強い訳でもなくまばらな感じで資金の流れがない、というよりも誰も市場をドリブンできずにいったんキャッシュに戻している印象ですよね。

ビットコインもあまり動きがないことから、今は下手に入るとどの銘柄でも売られる危険性をはらんでいるため、調整をしっかり見計らってから買い増しに動く予定でいます。

とはいえ当座の間、明るい見通しとなっているエネルギー銘柄ですが、相対するクリーンエネルギーの台頭を十分考慮したうえで、バランスの良い投資を行っていただければと思います。

最後まで読んで頂き、ありがとうございます。

皆さんの参考になれば、幸いです。

米国株ファンなら、一度は目を通しておきたい米国会社四季報。

管理人もGW中に6週熟読し、ウォッチリスト銘柄を大量入れ替えし、ポートフォリオも組みなおしました。

ここ数か月の早いセクターローテーションの循環から、ポートフォリオの低迷に嘆く方は一度、手に取ってみてゲームプランを組みなおしてみるのも良いかと思います。

ポチリお願いします。ぺこり。

にほんブログ村

ポイ活するなら、定番のマクロミルがおススメです。

ついに累計ポイントは12,000円を超えたよ。

【BTCで副業】BlockFilでBTCレンディングを始めよう。

★過去の人気記事まとめ★

コメント